-

![[image]](https://www.balancer.ru/cache/sites/s/t/static.gazeta.ru/nm2012/i/128x128-crop/gazeta_og_image.jpg)

Кризис в Америке [03]

Теги:

jokeridze> Это можно интерпретировать так: на ближайшие годы инвесторы ждут умеренную инфляцию, а затем её ускорение в перспективе между 5 и 10 годами.

Это нужно интерпретировать так: пропаганда. А объективным фактом являются цены на товары и продукты.

“We have no choice,”

Wheat prices almost doubled in the past 12 months on NYSE

“We didn’t see anything coming in June or July,”

А вот графическая версия от рынка на тему "инфляционных ожиданий":

Шкала там в процентах.

Это нужно интерпретировать так: пропаганда. А объективным фактом являются цены на товары и продукты.

French Bakers to Raise Baguette Prices After Wheat Costs Double

“Liberty and baked bread” are all people really need, goes an old French proverb. One of those is about to get more expensive as bakeries raise baguette prices to pass on surging grain costs. // www.bloomberg.com“We have no choice,”

Wheat prices almost doubled in the past 12 months on NYSE

“We didn’t see anything coming in June or July,”

А вот графическая версия от рынка на тему "инфляционных ожиданий":

Commodity Futures Online Trading

Get updated commodity futures prices. Find information about commodity prices and trading, and find the latest commodity index comparison charts. // www.bloomberg.comШкала там в процентах.

инфо

инфо инструменты

инструменты Kuznets

Kuznets

jokeridze> http://libertarianpapers.org/articles/2010/lp-2-43.pdf - разбор полётов

===

Vijay Boyapati is a former Google engineer pursuing an

independent study in Austrian Economics.

===

ну не знаю, не знаю...

===

Vijay Boyapati is a former Google engineer pursuing an

independent study in Austrian Economics.

===

ну не знаю, не знаю...

jokeridze>> http://libertarianpapers.org/articles/2010/lp-2-43.pdf - разбор полётов

Kuznets> ===

Kuznets> Vijay Boyapati is a former Google engineer pursuing an

Kuznets> independent study in Austrian Economics.

Kuznets> ===

Kuznets> ну не знаю, не знаю...

Не читал, но осуждаешь?

Kuznets> ===

Kuznets> Vijay Boyapati is a former Google engineer pursuing an

Kuznets> independent study in Austrian Economics.

Kuznets> ===

Kuznets> ну не знаю, не знаю...

Не читал, но осуждаешь?

jokeridze> Не читал, но осуждаешь?

да не, нормальная студенческая работа. реферат с потугой на курсовой. но серьезно ее воспринимать....

да не, нормальная студенческая работа. реферат с потугой на курсовой. но серьезно ее воспринимать....

jokeridze

jokeridze

jokeridze>> Не читал, но осуждаешь?

Kuznets> да не, нормальная студенческая работа. реферат с потугой на курсовой. но серьезно ее воспринимать....

Ну вроде понятно, что real life сложнее моделей и теории из учебников

Вот у чувака обоснованное мнение относительно real life, можно конечно его всерьёз не воспринимать... Но много ли альтернативных мнений (касательно риал лайф), ну исключая всяких Хазиных и иже с ним?

Kuznets> да не, нормальная студенческая работа. реферат с потугой на курсовой. но серьезно ее воспринимать....

Ну вроде понятно, что real life сложнее моделей и теории из учебников

Вот у чувака обоснованное мнение относительно real life, можно конечно его всерьёз не воспринимать... Но много ли альтернативных мнений (касательно риал лайф), ну исключая всяких Хазиных и иже с ним?

jokeridze> Вот у чувака обоснованное мнение относительно real life,

только это не его мнение а "аустриан економик типа скул". рил лайфа там нуль.

jokeridze> можно конечно его всерьёз не воспринимать...

смотря как кого. стьюдент он хороший наверное")

jokeridze> Но много ли альтернативных мнений

что такое "альтернативных"?

только это не его мнение а "аустриан економик типа скул". рил лайфа там нуль.

jokeridze> можно конечно его всерьёз не воспринимать...

смотря как кого. стьюдент он хороший наверное

jokeridze> Но много ли альтернативных мнений

что такое "альтернативных"?

jokeridze>> Вот у чувака обоснованное мнение относительно real life,

Kuznets> только это не его мнение а "аустриан економик типа скул". рил лайфа там нуль.

Ну и кто из апологетов "аустриан економик типа скул" писал что-то о терпимости\нетерпимости разных частей американской элиты к высокой инфляции\дефляции? Я конечно не претендую на всесторонний охват, но мне не попадалось.

Про capital (not reserves) driven banking system - это да, это не новость, на эту тему Mike Shedlock писал и Modern Monetary Theory говорит об том же. Но его подход к этому вопросу весьма аргументирован и академичен. Мне понра

Kuznets> только это не его мнение а "аустриан економик типа скул". рил лайфа там нуль.

Ну и кто из апологетов "аустриан економик типа скул" писал что-то о терпимости\нетерпимости разных частей американской элиты к высокой инфляции\дефляции? Я конечно не претендую на всесторонний охват, но мне не попадалось.

Про capital (not reserves) driven banking system - это да, это не новость, на эту тему Mike Shedlock писал и Modern Monetary Theory говорит об том же. Но его подход к этому вопросу весьма аргументирован и академичен. Мне понра

забавная попалась эквилибристика:

[показать]

ОБ АВТОРЕ. Джеймс Рикардс – американский писатель, экономист, юрист и аналитик в сфере инвестиций, работающий на стыке геополитики и глобальных рынков капитала.

// www.oilru.com

[показать]

ОБ АВТОРЕ. Джеймс Рикардс – американский писатель, экономист, юрист и аналитик в сфере инвестиций, работающий на стыке геополитики и глобальных рынков капитала.

Нефть России : ликбез : Казначейские бумаги США: новый опиум

Журнал Нефть России. Нефтяной бизнес мира и России: новости и история. Для специалистов. ТЭК: цифры и факты. Oil of Russia magazine. Oil business news and history for specialists from Russia and around the world. LUKOIL through the facts and figures.// www.oilru.com

Lenta.ru: Финансы: Минфин США предложил ликвидировать Fannie Mae и Freddie Mac

Министерство финансов США предложило ликвидировать национализированные ипотечные агентства Fannie Mae и Freddie Mac. Соответствующие тезисы изложены в отчете министра финансов Тимоти Гайтнера и руководителя министерства жилищного строительства и городского развития Шона Донована.// lenta.ru

Минфин США предложил ликвидировать Fannie Mae и Freddie Mac

Mishka

Mishka

Kuznets> Минфин США предложил ликвидировать Fannie Mae и Freddie Mac

Давно пора. А то типа спасали, чтобы не упало, а оказалось, что они ещё больше захватили.

Давно пора. А то типа спасали, чтобы не упало, а оказалось, что они ещё больше захватили.

Fakir

Fakir

Американские штаты хотят перейти на новую валюту — Новости Экономики. Новости@Mail.ru

МОСКВА, 16 февраля. Американский штат Южная Каролина продолжает политику, направленную на усиление независимости от правительства США. Сенатор-республиканец Ли Брайт предложил ввести в обращение новую валюту, сообщает РБК.// news.mail.ru

16 февраля.

Американский штат Южная Каролина продолжает политику, направленную на усиление независимости от правительства США. Сенатор-республиканец Ли Брайт предложил ввести в обращение новую валюту, сообщает РБК.

В штате могут появиться свои деньги — настоящие золотые и серебряные монеты. Сторонников такой идеи довольно много, они считают, что появление новых денег позволит штату избежать серьезных экономических потерь в случае обрушения Федеральной резервной системы (ФРС, американский Центробанк) при наступлении очередного финансового кризиса.

«Раз люди теряют веру в доллар, нам стоит подстраховаться», — заявил Ли Брайт в интервью американским СМИ.

Как отмечает РБК, новый законопроект вполне осуществим, так как, согласно законам США, штаты имеют право использовать собственную валюту. Кроме того, с похожей инициативой по защите финансовой системы также выступают законодатели штатов Вирджиния, Джорджия и Миссури.

Однако, если инициатива Ли Брайта воплотится в жизнь, Южная Каролина станет первым штатом США, который вернет в страну валюту, привязанную к стоимости золота или серебра.

Fakir> Южная Каролина

Ггг. Читали-читали Конституцию вслух в начале работы Конгресса, а отдельным кретинам все равно оно не помогло.

Fakir> Как отмечает РБК, новый законопроект вполне осуществим, так как, согласно законам США, штаты имеют право использовать собственную валюту.

В РБК тоже кретины сидят. Даже хуже — респ хотя бы пиарится на противостоянии злому негру в президентском кресле, а эти просто тупые. См. статью I раздел 10 в Конституции.

Ггг. Читали-читали Конституцию вслух в начале работы Конгресса, а отдельным кретинам все равно оно не помогло.

Fakir> Как отмечает РБК, новый законопроект вполне осуществим, так как, согласно законам США, штаты имеют право использовать собственную валюту.

В РБК тоже кретины сидят. Даже хуже — респ хотя бы пиарится на противостоянии злому негру в президентском кресле, а эти просто тупые. См. статью I раздел 10 в Конституции.

Хм, дурацкий вопрос: я, конечно, не знаю английский юридический в таких тонкостях, но возникает некоторое подозрение - не относится ли и к тому, чт ты выделил, "shall enter into ..."? Т.е. "не может присоединяться к какой-либо другой денежной системе", а не "не может чеканить свою монету"??? Маловероятно, конечно, но?

Fakir> "не может присоединяться к какой-либо другой денежной системе", а не "не может чеканить свою монету"?

Нет. Там все достаточно четко

На русском

И если скажем "уплачивать долги чем-либо, кроме золотой или серебряной монеты" нынче бред, а "выпускать кредитные билеты" неоднозначно и неоднократно обсуждалось в судах (напр. an interest-bearing certificate that was issued by Missouri, and usable in the payment of taxes, was ruled to be an unconstitutional bill of credit), то за чеканку своих денег КС штат в момент натянет по самое не могу.

Нет. Там все достаточно четко

На русском

Раздел 10. Ни один штат не может заключать какой-либо договор, вступать в союз или конфедерацию, выдавать удостоверения на каперство и репрессалии, чеканить монету, выпускать кредитные билеты, уплачивать долги чем-либо, кроме золотой или серебряной монеты, принимать билли об опале. законы ex post facto или законы, нарушающие договорные обязательства, либо жаловать дворянские титулы.

И если скажем "уплачивать долги чем-либо, кроме золотой или серебряной монеты" нынче бред, а "выпускать кредитные билеты" неоднозначно и неоднократно обсуждалось в судах (напр. an interest-bearing certificate that was issued by Missouri, and usable in the payment of taxes, was ruled to be an unconstitutional bill of credit), то за чеканку своих денег КС штат в момент натянет по самое не могу.

Это пять с плюсом...

http://www.youtube.com//.../i/o7JmJk6CzsxyV1u1KPeKPg/1.jpg?v=965001 [not image]

The American Dream Film

Childhood friends must team up on a journey through space and time to get back their AMERICAN DREAM. // www.youtube.com

Не знаю куда закинуть пусть будет здесь.

Интересно начало и автор статьи Доминик Бартон упр. директор McKinsey & Company.

Основные положения кризис "быстрого" капитализма. Типа время службы среднего CEO с 1995 года сократилось с 10 до 6 лет. В 1970-х ценные бумаги США в среднем держали по 7 лет, сейчас срок ближе к 7 месяцам, а акционерная стоимость компаний, как оценили консультанты McKinsey, на 70–90% определяется денежными поступлениями, которые ожидаются как минимум через 3 года. В общем афтар советует учиться у Азии, где смотрят далеко ( пятилетка ? ).

Интересно начало и автор статьи Доминик Бартон упр. директор McKinsey & Company.

Основные положения кризис "быстрого" капитализма. Типа время службы среднего CEO с 1995 года сократилось с 10 до 6 лет. В 1970-х ценные бумаги США в среднем держали по 7 лет, сейчас срок ближе к 7 месяцам, а акционерная стоимость компаний, как оценили консультанты McKinsey, на 70–90% определяется денежными поступлениями, которые ожидаются как минимум через 3 года. В общем афтар советует учиться у Азии, где смотрят далеко ( пятилетка ?

).

Придумал письмо к ФРС "Готовы купить пару миллионов долларов ,оплатим бумагу и работу" . Кто с нами?Давайте быстрее ,бумага дорожает...

энди> Придумал письмо к ФРС "Готовы купить пару миллионов долларов ,оплатим бумагу и работу" . Кто с нами?Давайте быстрее ,бумага дорожает...

Если вы из них (список ниже), то вам и без бумаги пришлют. Если не из них, то почитайте ликбез.

BNP Paribas Securities Corp.

Barclays Capital Inc.

Cantor Fitzgerald & Co.

Citigroup Global Markets Inc.

Credit Suisse Securities (USA) LLC

Daiwa Capital Markets America Inc.

Deutsche Bank Securities Inc.

Goldman, Sachs & Co.

HSBC Securities (USA) Inc.

Jefferies & Company, Inc.

J.P. Morgan Securities LLC

Merrill Lynch, Pierce, Fenner & Smith Incorporated

MF Global Inc.

Mizuho Securities USA Inc.

Morgan Stanley & Co. Incorporated

Nomura Securities International, Inc.

RBC Capital Markets, LLC

RBS Securities Inc.

SG Americas Securities, LLC

UBS Securities LLC.

Если вы из них (список ниже), то вам и без бумаги пришлют. Если не из них, то почитайте ликбез.

BNP Paribas Securities Corp.

Barclays Capital Inc.

Cantor Fitzgerald & Co.

Citigroup Global Markets Inc.

Credit Suisse Securities (USA) LLC

Daiwa Capital Markets America Inc.

Deutsche Bank Securities Inc.

Goldman, Sachs & Co.

HSBC Securities (USA) Inc.

Jefferies & Company, Inc.

J.P. Morgan Securities LLC

Merrill Lynch, Pierce, Fenner & Smith Incorporated

MF Global Inc.

Mizuho Securities USA Inc.

Morgan Stanley & Co. Incorporated

Nomura Securities International, Inc.

RBC Capital Markets, LLC

RBS Securities Inc.

SG Americas Securities, LLC

UBS Securities LLC.

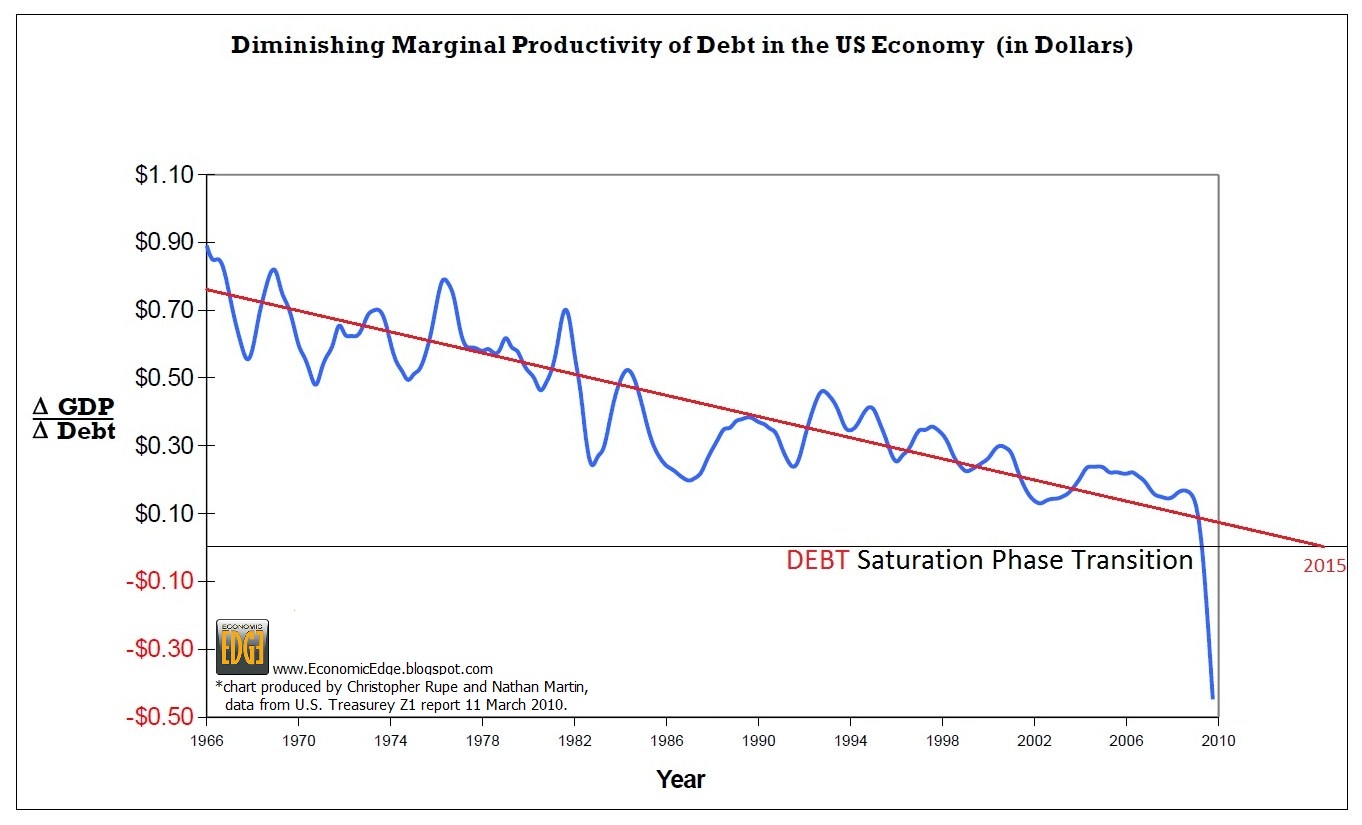

"This is a very simple chart. It takes the change in GDP and divides it by the change in Debt. "

грубо говоря делается вывод о том что дальнейшая накачка деньгами экономики бессмысленна и не дает роста ввп. как находящиеся на острие процесса, штаты первые пришли к данному пределу. но остальные находятся на том же пути, кто ближе к нулю (как европа) кто намного дальше (как мы).

пс хотя если штаты выберутся из местного провала, по тренду они все равно упрутся в ноль, но в районе 2015 года.

.jpg.htm)

грубо говоря делается вывод о том что дальнейшая накачка деньгами экономики бессмысленна и не дает роста ввп. как находящиеся на острие процесса, штаты первые пришли к данному пределу. но остальные находятся на том же пути, кто ближе к нулю (как европа) кто намного дальше (как мы).

пс хотя если штаты выберутся из местного провала, по тренду они все равно упрутся в ноль, но в районе 2015 года.

Прикреплённые файлы:

Это сообщение редактировалось 23.03.2011 в 14:18

Kuznets> Economic Edge: THE Most Important Chart of the CENTURY

мне кажется слегка из пальца высосано. что, с 66го года ни одной рецессии при положительном кеш-флоу (ну или наоброт)?

мне кажется слегка из пальца высосано. что, с 66го года ни одной рецессии при положительном кеш-флоу (ну или наоброт)?

Kuznets>> Economic Edge: THE Most Important Chart of the CENTURY

hnick> мне кажется слегка из пальца высосано. что, с 66го года ни одной рецессии при положительном кеш-флоу (ну или наоброт)?

фиг знает надо проверять а некогда да и лениво

hnick> мне кажется слегка из пальца высосано. что, с 66го года ни одной рецессии при положительном кеш-флоу (ну или наоброт)?

фиг знает надо проверять а некогда да и лениво

Kuznets> грубо говоря делается вывод о том что дальнейшая накачка деньгами экономики бессмысленна и не дает роста ввп

Это уже неважно, т.к. фед стал главным кредитором казначейства, и без фанимани в штатах можно тушить свет прямо сейчас. А кто ж на такое пойдёт?

Это уже неважно, т.к. фед стал главным кредитором казначейства, и без фанимани в штатах можно тушить свет прямо сейчас. А кто ж на такое пойдёт?

au> А кто ж на такое пойдёт?

Тот кого не видно в темноте.

Тот кого не видно в темноте.

au>> А кто ж на такое пойдёт?

Jerard> Тот кого не видно в темноте.

Кое-кто на кое-что таки пошел

// top.rbc.ru

Jerard> Тот кого не видно в темноте.

Кое-кто на кое-что таки пошел

S&P изменило прогноз по рейтингу США на негативный

S&P изменило прогноз по рейтингу США на негативный. Международное рейтинговое агентство Standard &// top.rbc.ru

Kuznets> S&P изменило прогноз по рейтингу США на негативный :: Экономика :: Top.rbc.ru

И правильно. Может теперь мозги у конгрессменов прочистятся, и тамошние дела меньше станут напоминать переговоры об освобождении заложника.

ЗЫ За график спасибо, любопытный.

И правильно. Может теперь мозги у конгрессменов прочистятся, и тамошние дела меньше станут напоминать переговоры об освобождении заложника.

ЗЫ За график спасибо, любопытный.

Copyright © Balancer 1997..2024

Создано 10.10.2008

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

Создано 10.10.2008

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

{kind=link}