-

![[image]](https://www.balancer.ru/cache/sites/ru/rb/rbc/top/pics/top_pics/uniora/29/128x128-crop/1413801772_0629.450x266.jpeg)

Кризис в российской промышленности (про металлургию, машиностроение, перерабатывающие отрасли - кроме автопрома и нефтегаза)

Теги:

Kuznets

Kuznets

Затор на Транссибе сохранится до весны

По оценке специалистов, при нынешний темпах разгрузки ликвидировать затор из более чем шести тысяч вагонов, скопившихся на юге Транссиба, можно будет только к весне 2009 года, сообщает РИА Новости. Переполненность подъездных путей Приморья и Хабаровского края уже сейчас угрожает остановкой движения по Транссибу.

По словам начальника отдела по работе со СМИ Дальневосточной железной дороги Инны Пепеляевой, причина скопления неразгруженных вагонов в том, что угольные и нефтеналивные терминалы морских портов не справляются с возросшим грузопотоком.

Самая напряженная ситуация сложилась на станции Находка-Восточная в Приморском крае. Там ожидают разгрузки 60 составов с углем. При согласованной заявке 717 вагонов, ОАО "Восточный порт" выгружает на более 530 вагонов в сутки, сообщила Пепеляева.

Только по станциям Хабаровского отделения ДВЖД рассредоточены 33 состава, всего же на подъездных путях Хабаровского и Владивостокского отделений скопилось уже 120 груженых составов. Для снятия напряженности десять поездов уже отправлены на соседние Забайкальскую и Восточно-Сибирскую дороги.

Все брошенные поезда превратились по сути в склады на колесах. По словам представительницы ДВЖД, дорога несет огромные убытки от многодневного простоя вагонов.

По инициативе руководства железной дороги 26 ноября в порту Посьет и 27 ноября в Находке пройдут совещания с участием докеров, железнодорожников и грузоотправителей, на которых будут решаться вопросы ликвидации критической ситуации на южном направлении Дальневосточной железной дороги.

===

во инерция... спрос еще когда упал, а эти все рубят и рубят...

По оценке специалистов, при нынешний темпах разгрузки ликвидировать затор из более чем шести тысяч вагонов, скопившихся на юге Транссиба, можно будет только к весне 2009 года, сообщает РИА Новости. Переполненность подъездных путей Приморья и Хабаровского края уже сейчас угрожает остановкой движения по Транссибу.

По словам начальника отдела по работе со СМИ Дальневосточной железной дороги Инны Пепеляевой, причина скопления неразгруженных вагонов в том, что угольные и нефтеналивные терминалы морских портов не справляются с возросшим грузопотоком.

Самая напряженная ситуация сложилась на станции Находка-Восточная в Приморском крае. Там ожидают разгрузки 60 составов с углем. При согласованной заявке 717 вагонов, ОАО "Восточный порт" выгружает на более 530 вагонов в сутки, сообщила Пепеляева.

Только по станциям Хабаровского отделения ДВЖД рассредоточены 33 состава, всего же на подъездных путях Хабаровского и Владивостокского отделений скопилось уже 120 груженых составов. Для снятия напряженности десять поездов уже отправлены на соседние Забайкальскую и Восточно-Сибирскую дороги.

Все брошенные поезда превратились по сути в склады на колесах. По словам представительницы ДВЖД, дорога несет огромные убытки от многодневного простоя вагонов.

По инициативе руководства железной дороги 26 ноября в порту Посьет и 27 ноября в Находке пройдут совещания с участием докеров, железнодорожников и грузоотправителей, на которых будут решаться вопросы ликвидации критической ситуации на южном направлении Дальневосточной железной дороги.

===

во инерция... спрос еще когда упал, а эти все рубят и рубят...

инфо

инфо инструменты

инструменты

Kuznets> во инерция... спрос еще когда упал, а эти все рубят и рубят...

Сырье отгружается по долгосрочным контрактам, оплачено - получите.

ИМХО это просто бардак мпсовский (сужу по их работе с питерским портом - там уже много лет у РЖД состояние перманентной катастрофы...).

Уже не рубят:

Железнодорожникам больше не насыпают

// Кемеровские угольщики получили вагоны, но теперь в них нечего грузить

// www.kommersant.ru

Кризис в корне изменил взаимоотношения угольных компаний Кузбасса и ОАО "Российские железные дороги" (РЖД). Все лето угольщики жаловались на нехватку вагонов для вывоза своей продукции. Но когда после обращения губернатора Амана Тулеева к Владимиру Путину ОАО РЖД поставило вагоны, отгрузки упали из-за падения спроса, и теперь угольщики платят штрафы за простой вагонов, которые не могут загрузить.

Сырье отгружается по долгосрочным контрактам, оплачено - получите.

ИМХО это просто бардак мпсовский (сужу по их работе с питерским портом - там уже много лет у РЖД состояние перманентной катастрофы...).

Уже не рубят:

Железнодорожникам больше не насыпают

// Кемеровские угольщики получили вагоны, но теперь в них нечего грузить

Железнодорожникам больше не насыпают

Кризис в корне изменил взаимоотношения угольных компаний Кузбасса и ОАО "Российские железные дороги" (РЖД). Все лето угольщики жаловались на нехватку вагонов для вывоза своей продукции. Но когда после обращения губернатора Амана Тулеева к Владимиру Путину ОАО РЖД поставило вагоны, отгрузки упали из-за падения спроса, и теперь угольщики платят штрафы за простой вагонов, которые не могут загрузить.// www.kommersant.ru

Кризис в корне изменил взаимоотношения угольных компаний Кузбасса и ОАО "Российские железные дороги" (РЖД). Все лето угольщики жаловались на нехватку вагонов для вывоза своей продукции. Но когда после обращения губернатора Амана Тулеева к Владимиру Путину ОАО РЖД поставило вагоны, отгрузки упали из-за падения спроса, и теперь угольщики платят штрафы за простой вагонов, которые не могут загрузить.

Kuznets>> во инерция... спрос еще когда упал, а эти все рубят и рубят...

A.1.> Сырье отгружается по долгосрочным контрактам, оплачено - получите.

что-то у меня сомнения что там предоплата....

но больше всех сейчас выиграл Газпром с его take or pay....

A.1.> Сырье отгружается по долгосрочным контрактам, оплачено - получите.

что-то у меня сомнения что там предоплата....

но больше всех сейчас выиграл Газпром с его take or pay....

Kuznets> что-то у меня сомнения что там предоплата....

Ха, еще как - как минимум частичная (ну там где разумеется рудник/шахта и завод не под одним владельцем).

P.S.Это только умным менегерам автозаводов можно на халяву брать металл и платить за него только через полгода....

Ха, еще как - как минимум частичная (ну там где разумеется рудник/шахта и завод не под одним владельцем).

P.S.Это только умным менегерам автозаводов можно на халяву брать металл и платить за него только через полгода....

Kuznets>> что-то у меня сомнения что там предоплата....

A.1.> Ха, еще как - как минимум частичная

тогда непонятно. ставки фрахта сейчас низкие как никогда. забастовок портовиков вроде нету. че не грузят-то? или решили таким образом "похранить" ненужный уже уголь?

A.1.> Ха, еще как - как минимум частичная

тогда непонятно. ставки фрахта сейчас низкие как никогда. забастовок портовиков вроде нету. че не грузят-то? или решили таким образом "похранить" ненужный уже уголь?

Источник: Металл-Курьер №46-2008

Российский рынок металлопроката за последние годы достиг емкости, позволявшей российским сталепроизводителям продавать на внешние рынки не более 10% сортового проката, и до трети производимого плоского проката. Таким образом снижение спроса на прокат на экспортных рынках стало скорее сопутствующим фактором, вызвавшим сокращения обьемов производства на российских металлургических заводах.

Основной же причиной падения обьемов можно считать кризис потребляющих отраслей в самой России. В октябре суммарные поставки с российских заводов сортового проката снижены на 40% по сравнению с уровнем середины года, обьемы продаж плоского проката сократились на 35%.

Сегодня можно говорить, что основная доля снижения обьемов продаж приходится на поставки в адрес металлоторговых компаний. Стремление к минимизации рисков на фоне крайне низкого уровня спроса на первичном рынке заставляет металлотрейдеров отказаться от пополнения складских запасов и сводить остатки металла к минимуму.

Первые ощутимые признаки стагнации вторичного рынка можно было наблюдать еще в сентябре: закупки трейдеров упали на 10%, в октябре торговцы недобрали еще 30% от обьемов сентября.

Что касается крупных конечных потребителей в остальных сегментах рынка, то по итогам октября порядка 20% снижение закупок демонстрируют предприятия машиностроения, автопрома, снабженцы крупных строительных компаний и производители ж.б. изделий.

В октябре суммарные обьемы продаж арматуры российских заводов на внутреннем рынке не превысили 300 тыс. т., что на 200 тыс. т. ниже уровня середины года и на 28% меньше, чем в сентябре.

Аналогичное снижение отгрузок наблюдается и в прочих сегментах: поставки уголка, швеллера и двутавров сокращены на 30-40% по сравнению с предыдущим месяцем.

На четверть снижены в октябре поставки г/к плоского проката – в целом, до 530 тыс. т, и на 15-20% отгрузки х/к непокрытого проката.

Единственный сегмент, пока не демонстрирующий кризисного падения спроса – это рынок покрытого проката (оцинкованного и с полимерными покрытиями). – отгрузки снижены всего на 4-5% по сравнению с сентябрем, что можно считать следствием сезонного спроса на эту продукцию.

Стагнация первичного внутреннего рынка РФ – ключевой фактор, который не позволит российским металлургам в ближайшие месяцы ни нарастить обьемы продаж, ни повысить цены -независимо от процессов, происходящих на внешнем рынке. Очевидно, что профицит на российском рынке приведет к снижению производства металлопроката и в ноябре-декабре.

Российский рынок металлопроката за последние годы достиг емкости, позволявшей российским сталепроизводителям продавать на внешние рынки не более 10% сортового проката, и до трети производимого плоского проката. Таким образом снижение спроса на прокат на экспортных рынках стало скорее сопутствующим фактором, вызвавшим сокращения обьемов производства на российских металлургических заводах.

Основной же причиной падения обьемов можно считать кризис потребляющих отраслей в самой России. В октябре суммарные поставки с российских заводов сортового проката снижены на 40% по сравнению с уровнем середины года, обьемы продаж плоского проката сократились на 35%.

Сегодня можно говорить, что основная доля снижения обьемов продаж приходится на поставки в адрес металлоторговых компаний. Стремление к минимизации рисков на фоне крайне низкого уровня спроса на первичном рынке заставляет металлотрейдеров отказаться от пополнения складских запасов и сводить остатки металла к минимуму.

Первые ощутимые признаки стагнации вторичного рынка можно было наблюдать еще в сентябре: закупки трейдеров упали на 10%, в октябре торговцы недобрали еще 30% от обьемов сентября.

Что касается крупных конечных потребителей в остальных сегментах рынка, то по итогам октября порядка 20% снижение закупок демонстрируют предприятия машиностроения, автопрома, снабженцы крупных строительных компаний и производители ж.б. изделий.

В октябре суммарные обьемы продаж арматуры российских заводов на внутреннем рынке не превысили 300 тыс. т., что на 200 тыс. т. ниже уровня середины года и на 28% меньше, чем в сентябре.

Аналогичное снижение отгрузок наблюдается и в прочих сегментах: поставки уголка, швеллера и двутавров сокращены на 30-40% по сравнению с предыдущим месяцем.

На четверть снижены в октябре поставки г/к плоского проката – в целом, до 530 тыс. т, и на 15-20% отгрузки х/к непокрытого проката.

Единственный сегмент, пока не демонстрирующий кризисного падения спроса – это рынок покрытого проката (оцинкованного и с полимерными покрытиями). – отгрузки снижены всего на 4-5% по сравнению с сентябрем, что можно считать следствием сезонного спроса на эту продукцию.

Стагнация первичного внутреннего рынка РФ – ключевой фактор, который не позволит российским металлургам в ближайшие месяцы ни нарастить обьемы продаж, ни повысить цены -независимо от процессов, происходящих на внешнем рынке. Очевидно, что профицит на российском рынке приведет к снижению производства металлопроката и в ноябре-декабре.

A.1.> Российский рынок металлопроката за последние годы достиг емкости, позволявшей российским сталепроизводителям продавать на внешние рынки не более 10% сортового проката, и до трети производимого плоского проката. Таким образом снижение спроса на прокат на экспортных рынках стало скорее сопутствующим фактором, вызвавшим сокращения обьемов производства на российских металлургических заводах.

а "Полуфабрикаты из углеродистой стали" по экспорту в весе в 2 с лишним раза превосходят прокат, а "чугун" лишь немногим меньше...

а "Полуфабрикаты из углеродистой стали" по экспорту в весе в 2 с лишним раза превосходят прокат, а "чугун" лишь немногим меньше...

Kuznets> а "Полуфабрикаты из углеродистой стали" по экспорту в весе в 2 с лишним раза превосходят прокат, а "чугун" лишь немногим меньше...

Они погоду не определяют в структуре доходов - потому как рулон листового проката стоит намного дороже, чем сляб для его производства.

К тому же много заготовки в последние годы шло на зарубежные заводы наших компаний (в Штатах и Европе).

Они погоду не определяют в структуре доходов - потому как рулон листового проката стоит намного дороже, чем сляб для его производства.

К тому же много заготовки в последние годы шло на зарубежные заводы наших компаний (в Штатах и Европе).

Kuznets>> а "Полуфабрикаты из углеродистой стали" по экспорту в весе в 2 с лишним раза превосходят прокат, а "чугун" лишь немногим меньше...

A.1.> Они погоду не определяют в структуре доходов - потому как рулон листового проката стоит намного дороже, чем сляб для его производства.

тем не менее по цене они тоже обогнали прокат. ну не в 2 раза, а в 1.7 где-то. там цифры есть.

A.1.> К тому же много заготовки в последние годы шло на зарубежные заводы наших компаний (в Штатах и Европе).

а. такую статистику я думаю мы еще лет 100 не дождемся от наших бюрократов.

A.1.> Они погоду не определяют в структуре доходов - потому как рулон листового проката стоит намного дороже, чем сляб для его производства.

тем не менее по цене они тоже обогнали прокат. ну не в 2 раза, а в 1.7 где-то. там цифры есть.

A.1.> К тому же много заготовки в последние годы шло на зарубежные заводы наших компаний (в Штатах и Европе).

а. такую статистику я думаю мы еще лет 100 не дождемся от наших бюрократов.

Kuznets> тем не менее по цене они тоже обогнали прокат. ну не в 2 раза, а в 1.7 где-то. там цифры есть.

Там идет распределение по группам кодов ТН ВЭД - т.е. там все очень обобщено и по кучкам распределено по неким формальным признакам (для их таможенных надобностей) - так что к таможенной статистике нужно относится в смысле "техники" осторожно.

Например: бывает сортовой прокат обточенный резцом (для удаления поверхностных дефектов), он по ихним кодам ТН ВЭД идет уже как деталь (потому что обработан резанием) - а с точки зрения техники это конечно не деталь, а прокат с особой отделкой поверхности (используется например в качестве заготовки под дальнейшую высадку на ГКМ клапанов для ДВС).

Там идет распределение по группам кодов ТН ВЭД - т.е. там все очень обобщено и по кучкам распределено по неким формальным признакам (для их таможенных надобностей) - так что к таможенной статистике нужно относится в смысле "техники" осторожно.

Например: бывает сортовой прокат обточенный резцом (для удаления поверхностных дефектов), он по ихним кодам ТН ВЭД идет уже как деталь (потому что обработан резанием) - а с точки зрения техники это конечно не деталь, а прокат с особой отделкой поверхности (используется например в качестве заготовки под дальнейшую высадку на ГКМ клапанов для ДВС).

Увольняют и директоров - Известия

Сколько работников в Петербурге уже сократили и сколько еще попадет "под раздачу" - точно сказать никто не может. Но в том, что процесс идет, сомневаться не приходится. Профсоюзы считают только официально подтвержденные сокращения, биржа труда - тех, кто обратился за помощью. Но общая картина вырисовывается довольно четко. Хуже всех пришлось крупным промышленным предприятиям и маленьким частным фирмам// www.izvestia.ru

Сколько работников в Петербурге уже сократили и сколько еще попадет "под раздачу" - точно сказать никто не может. Но в том, что процесс идет, сомневаться не приходится. Профсоюзы считают только официально подтвержденные сокращения, биржа труда - тех, кто обратился за помощью. Но общая картина вырисовывается довольно четко. Хуже всех пришлось крупным промышленным предприятиям и маленьким частным фирмам.

В масштабах города "кризисная" статистика выглядит дольно скромно. Из сотен предприятий о массовых сокращениях заявили только четыре десятка. Если учесть, что "массовым" считается увольнение более 20 человек и в некоторых компаниях сократили не больше этого количества, то цифры получаются не такие уж страшные.

Из крупных промышленных предприятий больше остальных страдают те, кто относится к тяжелым отраслями и строительству.

- На Пикалевском цементном заводе только по официальным сведениям должны уволить 730 человек, - сообщил главный технический инспектор горно-металлургического профсоюза России по Петербургу и области Александр Борыгин. - Правда, такое сокращение не нужно увязывать только с кризисом. Проблемы на предприятии начались давно, но кризис их усугубил.

Из-за сокращения заказов страдают и другие "монстры" петербургской промышленности. "Спецсталь" и "Силовые машины" увольняют до трети руководящего состава. Завод "Красный выборжец" сообщил в профсоюз о намерении сократить 32 человека (для предприятия, где трудится порядка 400 работников, это ощутимая потеря). "Русские самоцветы" и "Сланцевский цементный завод" собираются сократить штат на 42 человека каждый.

В будущем году заводы продолжат "высвобождать рабочую силу". На "Баррикаде" намерены избавиться от 200 человек за зиму. На "Электросиле", по слухам, в 2009-м тоже станет на две сотни работников меньше. Вот-вот могут грянуть увольнения на комбинате "КНАУФ Гипс". Пока его руководство не заявляло о сокращениях, но спрос на продукцию падает, производство фактически стоит, люди сидят без денег.

- Страдают не только сами производства, но и проектные конторы, - рассказали "Неделе" в экономическом отделе ФПРФ. - В главном "алюминиевом" институте страны "РУСАЛ ВАМИ" только что вышел приказ о сокращении к марту 2009 года "из-за снижения производства" 452 человек из 535. Получается, что в штате останется 83 человека. Вот это действительно чудовищная цифра.

На некоторых предприятиях увольнять людей не стали, но укоротили рабочий день или неделю (соответственно, урезав зарплаты). На "Ижорских заводах", например, введен трехдневный режим работы. "Пикалевский глиноземный завод" и "Метахим" остановили больше половины производства. А "Баррикада" и "Победа ЛСР" мало того, что "ужали" коллектив, но и перешли с двух смен в сутки на одну.

Пищевики, работники торговли и специалисты в области IT пока, судя по информации профсоюзов, не пострадали.

> В масштабах города "кризисная" статистика выглядит дольно скромно. Из сотен предприятий о массовых сокращениях заявили только четыре десятка. Если учесть, что "массовым" считается увольнение более 20 человек и в некоторых компаниях сократили не больше этого количества, то цифры получаются не такие уж страшные.

Ага - "В Багдаде все спокойно"(с) - а если телевизор посмотреть, так у нас вообще кризиса нет...

В мелких частных фирмочках людей просто под зад коленкой выкидывают без всяких формальностей. А у нас предлагают уйти по соглашению сторон (многие соглашаются) - и "никаких сокращений нет" разумеется.

Ага - "В Багдаде все спокойно"(с) - а если телевизор посмотреть, так у нас вообще кризиса нет...

В мелких частных фирмочках людей просто под зад коленкой выкидывают без всяких формальностей. А у нас предлагают уйти по соглашению сторон (многие соглашаются) - и "никаких сокращений нет" разумеется.

Просроченная задолженность потребителей перед трубными компаниями за неполный ноябрь выросла на 10 млрд руб.

По данным "Ъ", крупнейший неплательщик — "Газпром", задолжавший производителям труб около 25 млрд руб. Эксперты предупреждают, что до весны платежная дисциплина потребителей труб не улучшится.

// www.kommersant.ru

В конце прошлой недели министр экономического развития Эльвира Набиуллина провела совещание с участием представителей черной металлургии, трубной промышленности и ряда банков. Трубопроизводители пожаловались на рост неплатежей: вопреки их ожиданиям с начала ноября задолженность со стороны потребителей не только не снизилась, а выросла до 52 млрд руб. (на 1 ноября — 42 млрд руб.).

По данным "Ъ", крупнейший неплательщик — "Газпром", задолжавший производителям труб около 25 млрд руб. Эксперты предупреждают, что до весны платежная дисциплина потребителей труб не улучшится.

Платежи не могут попасть в трубу

Просроченная задолженность потребителей перед трубными компаниями за неполный ноябрь выросла на 10 млрд руб., пожаловались в конце прошлой недели трубники министру экономразвития Эльвире Набиуллиной. По данным "Ъ", крупнейший неплательщик — "Газпром", задолжавший производителям труб около 25 млрд руб. Эксперты предупреждают, что до весны платежная дисциплина потребителей труб не улучшится.// www.kommersant.ru

В конце прошлой недели министр экономического развития Эльвира Набиуллина провела совещание с участием представителей черной металлургии, трубной промышленности и ряда банков. Трубопроизводители пожаловались на рост неплатежей: вопреки их ожиданиям с начала ноября задолженность со стороны потребителей не только не снизилась, а выросла до 52 млрд руб. (на 1 ноября — 42 млрд руб.).

> По данным "Ъ", крупнейший неплательщик — "Газпром", задолжавший производителям труб около 25 млрд руб.

Иш оборзели - деньги видишь ли им за поставленные трубы плати!? Тут Газпром понимаешь каждую копейку экономит - на небоскребы копит, а они нагло лезут к нему в карман...

Иш оборзели - деньги видишь ли им за поставленные трубы плати!? Тут Газпром понимаешь каждую копейку экономит - на небоскребы копит, а они нагло лезут к нему в карман...

Ростсельмаш" в 2009 году намерен сократить объемы производства до 4,1 тыс. комбайнов, сообщил глава совета директоров холдинга "Новое содружество" Константин Бабкин, которого цитирует "Интерфакс". По словам господина Бабкина, в 2008 году продано 6,1 тыс. комбайнов и "на 1 октября уже были подтвержденные договоренности на 7,3 тыс. машин". "Но с тех пор произошли значительные изменения,— пояснил Константин Бабкин.— Нам пришлось скорректировать планы". "Ростсельмаш" уже переведен с пяти-шестидневной рабочей недели на трехдневную, сокращено 1,3 тыс. человек, инвестпрограмма на 2009 год уменьшена с 1,2 млрд до 400 млн руб.

// www.kommersant.ru

"Ростсельмаш" сокращает персонал и вложения

"Ростсельмаш" в 2009 году намерен сократить объемы производства до 4,1 тыс. комбайнов, сообщил глава совета директоров холдинга "Новое содружество" Константин Бабкин, которого цитирует "Интерфакс". По словам господина Бабкина, в 2008 году продано 6,1 тыс. комбайнов и "на 1 октября уже были подтвержденные договоренности на 7,3 тыс. машин". "Но с тех пор произошли значительные изменения,-- пояснил Константин Бабкин.-- Нам пришлось скорректировать планы". "Ростсельмаш" уже переведен с пяти-шестидневной рабочей недели на трехдневную, сокращено 1,3 тыс. человек, инвестпрограмма на 2009 год уменьшена с 1,2 млрд до 400 млн руб.// www.kommersant.ru

GOGI

GOGI

Появились первые признаки кризиса у нас. прекратили прием на работу и сильно урезали ремонтный фонд на 2009 год. учитывая что выработка у нас не уменьшится (и так дефицит энергии), тарифы на электроэнергию повышаются, цена на газ и уголь должна снизится, могли бы и посерьезнее повод придумать.

ОАО "Северсталь" планирует на своем горнодобывающем предприятии ОАО "Карельский окатыш" (Карелия) сокращение рабочей недели в связи со снижением потребления железорудного сырья (ЖРС) металлургическими компаниями. Кроме этого, компания намерена оптимизировать и персонал на Череповецком металлургическом комбинате (ЧерМК). Подобные заявления уже сделал целый ряд металлургических компаний страны. Кадровые решения объясняются сокращением объемов производства стали по всей компании в ноябре на 50% из-за падения спроса со стороны основных потребителей.

Компания вводит различные виды рабочих графиков в зависимости от специфики производства с тем, чтобы не увольнять рабочих. Такое решение принимается в связи с падением в условиях кризиса спроса на сталь и чугун, при производстве которого используется ЖРС. По словам представителя "Северстали" Ольги Антоновой, в ноябре производство стали по всей компании сократится примерно на 50%.

Ранее "Северсталь" уже изменила работу и своих металлургических предприятий: остановила доменную печь №2 производительностью 1,1 млн тонн чугуна в год, углеобогатительную фабрику №2 цеха подготовки и обогащения угля коксохимического производства, коксовую батарею, закрыла мартеновское производство на ЧерМК. По словам госпожи Антоновой, оптимизация персонала коснется и комбината. "Мы рассматриваем различные варианты, - говорит она, - но пытаемся максимально сохранить коллектив". Конкретных цифр в компании не называют.

Отметим, что "Северсталь" - третья металлургическая компания, заявившая о снижении объемов производства ЖРС и пересмотре кадровой политики в связи с этим. В середине ноября Качканарский ГОК, входящий в Evraz Group, первым из российских производителей ЖРС объявил о снижении добычи в ноябре на 45% и переводе части персонала на сокращенный рабочий день. После этого, спустя десять дней, гендиректор УК "Металлоинвест" Максим Губиев заявил, что железорудные предприятия холдинга - Михайловский ГОК и Лебединский ГОК - снизят с ноября отгрузку железорудного сырья на 65%. В холдинге объяснили решение обращениями основных потребителей продукции ГОКов в связи с вынужденным снижением ими своих производственных программ - на их долю приходится примерно 44% всей отгружаемой железорудной продукции.

Компания вводит различные виды рабочих графиков в зависимости от специфики производства с тем, чтобы не увольнять рабочих. Такое решение принимается в связи с падением в условиях кризиса спроса на сталь и чугун, при производстве которого используется ЖРС. По словам представителя "Северстали" Ольги Антоновой, в ноябре производство стали по всей компании сократится примерно на 50%.

Ранее "Северсталь" уже изменила работу и своих металлургических предприятий: остановила доменную печь №2 производительностью 1,1 млн тонн чугуна в год, углеобогатительную фабрику №2 цеха подготовки и обогащения угля коксохимического производства, коксовую батарею, закрыла мартеновское производство на ЧерМК. По словам госпожи Антоновой, оптимизация персонала коснется и комбината. "Мы рассматриваем различные варианты, - говорит она, - но пытаемся максимально сохранить коллектив". Конкретных цифр в компании не называют.

Отметим, что "Северсталь" - третья металлургическая компания, заявившая о снижении объемов производства ЖРС и пересмотре кадровой политики в связи с этим. В середине ноября Качканарский ГОК, входящий в Evraz Group, первым из российских производителей ЖРС объявил о снижении добычи в ноябре на 45% и переводе части персонала на сокращенный рабочий день. После этого, спустя десять дней, гендиректор УК "Металлоинвест" Максим Губиев заявил, что железорудные предприятия холдинга - Михайловский ГОК и Лебединский ГОК - снизят с ноября отгрузку железорудного сырья на 65%. В холдинге объяснили решение обращениями основных потребителей продукции ГОКов в связи с вынужденным снижением ими своих производственных программ - на их долю приходится примерно 44% всей отгружаемой железорудной продукции.

История о том, что где тонко - там и рвется:

Проблемы у российских шинников начались задолго до того, как не только российский, но и мировой экономический кризис замаячил на горизонте. Если точнее, то в 2007 году сложности появились у шинного холдинга Amtel-Vredestein, который на то время являлся крупнейшим российским производителем легковых покрышек. На долю Amtel-Vredestein приходилось до 40% выпуска легковых шин России, и холдинг позиционировал их качественную, но доступную альтернативу импортным Michelin, Nokian, Goodyear и прочему премиальному импорту.

Вообще, прежде чем говорить о проблемах Amtel-Vredestein, нельзя не сказать, что до 2007 года этот холдинг считался едва ли не образцом для подражания в российской шинной отрасли. Это была единственная компания на российском шинном рынке, имевшая листинг на Лондонской фондовой бирже. Кроме того, у Amtel-Vredestein был завод за рубежом (в Голландии), а значит, и возможность импорта западных шинных технологий в Россию. У холдинга также были самые современные мощности по выпуску легковых шин в России, в первую очередь в Воронеже, которые даже конкуренты называли первоклассными. Наконец, в Amtel-Vredestein работал профессиональный менеджмент, который наполовину состоял из иностранцев.

Однако с 2007 года событийный фон вокруг Amtel-Vredestein стал приобретать столь же негативную окраску, сколь позитивной она была ранее. Появилась информация, что основатель Amtel-Vredestein, предприниматель индийского происхождения Судхир Гупта, распродал свой пакет в компании и вышел из ее наблюдательного совета. Это сразу насторожило инвесторов, поскольку господину Гупте приписывали хорошее предпринимательское чутье.

Крупнейшим акционером остался — и остается поныне — Альфа-банк (26% акций; остальные акции — в руках портфельных инвесторов). Сразу же стало известно о борьбе банка с гендиректором Amtel-Vredestein Алексеем Гуриным за влияние в холдинге. В результате конфликта господин Гурин был вынужден покинуть Amtel-Vredestein вместе со своей командой, и его должность занял выходец из структур Олега Дерипаски Петр Золотарев (он также привел с собой своих менеджеров).

А уже летом 2007 года, когда Петр Золотарев был официально утвержден в должности гендиректора Amtel-Vredestein, по его собственным словам, "скелеты посыпались буквально из всех шкафов". Достаточно сказать, что на конец 2007 года долг Amtel-Vredestein перед банками составлял $800 млн, притом что EBIDTA был не более $57 млн — любой аналитик, глядя на эти цифры, скажет, что Amtel-Vredestein уже тогда находился в предбанкротном состоянии. Долг образовался из-за того, что Amtel-Vredestein тратил деньги на обновление своих производств и развитие сбытовой сети, но проекты запоздали с окупаемостью.

Впрочем, и так понятно, что Amtel-Vredestein, всего два года назад являвшийся крупнейшим производителем легковых шин в России, де-факто банкрот. Его заводы в 2008 году останавливались уже несколько раз, а осенью, когда ударил экономический кризис, встали окончательно и до Нового года точно не заработают.

Воспользоваться этой ситуацией попытался главный российский конкурент Amtel-Vredestein — холдинг "СИБУР-Русские шины" (СИБУР-РШ). Еще до того, как начался кризис, СИБУР-РШ предложил Amtel-Vredestein объединиться в единую компанию, пообещав заодно решить его долговые проблемы. Старый менеджмент Amtel-Vredestein во главе с Алексеем Гуриным даже не стал бы рассматривать такое предложение: слишком были велики его амбиции. Однако команда Петра Золотарева к лету 2008 года принципиально договорилась о фактической продаже холдинга конкуренту, а затем сделку одобрили и акционеры обеих компаний.

Все выходило более чем прекрасно. Amtel-Vredestein и СИБУР-РШ как производители не столько конкурируют, сколько дополняют друг друга. Если первый силен в производстве легковых шин, то второй — коммерческих. Доля СИБУР-РШ в производстве авиашин достигает 60%, сельхозшин — 33, грузовых — 40% (легковых — не более 12%). И в результате слияния Amtel-Vredestein и СИБУР-РШ в России должна была появиться компания, которая не только была бы крупнейшим российским производителем с долей рынка 35-40% в зависимости от сегмента, но и, как утверждали в СИБУР-РШ, вошла бы в десятку мировых производителей. Объединенная компания котировалась бы на Лондонской бирже, ее продажи должны были составить $2 млрд, а объем выпуска — до 26 млн шин в год. Это вдвое больше, чем объем производства Нижнекамскшины, единственного независимого шинного завода в России. Но, главное, сделка позволяла избежать банкротства Amtel-Vredestein, а команде Петра Золотарева давала возможность сохранить лицо и не стать могильщиком холдинга.

Но как раз в тот момент, когда была запущена процедура слияния Amtel-Vredestein и СИБУР-РШ, то есть осенью, экономический кризис набрал обороты. СИБУР-РШ поспешил отказаться от сделки, посчитав ее слишком рискованной. Отношения сторон, выглядевшие до этого как партнерские, сразу заметно охладели. Команда Петра Золотарева, которая официально признавала, что отказ от сделки с СИБУР-РШ означает банкротство Amtel-Vredestein, похоже, внутренне смирилась с неизбежным и опустила руки. Во всяком случае, после того как СИБУР-РШ отказался от слияния, никаких заметных действий для спасения Amtel-Vredestein руководство холдинга не предприняло.

// www.kommersant.ru

Проблемы у российских шинников начались задолго до того, как не только российский, но и мировой экономический кризис замаячил на горизонте. Если точнее, то в 2007 году сложности появились у шинного холдинга Amtel-Vredestein, который на то время являлся крупнейшим российским производителем легковых покрышек. На долю Amtel-Vredestein приходилось до 40% выпуска легковых шин России, и холдинг позиционировал их качественную, но доступную альтернативу импортным Michelin, Nokian, Goodyear и прочему премиальному импорту.

Вообще, прежде чем говорить о проблемах Amtel-Vredestein, нельзя не сказать, что до 2007 года этот холдинг считался едва ли не образцом для подражания в российской шинной отрасли. Это была единственная компания на российском шинном рынке, имевшая листинг на Лондонской фондовой бирже. Кроме того, у Amtel-Vredestein был завод за рубежом (в Голландии), а значит, и возможность импорта западных шинных технологий в Россию. У холдинга также были самые современные мощности по выпуску легковых шин в России, в первую очередь в Воронеже, которые даже конкуренты называли первоклассными. Наконец, в Amtel-Vredestein работал профессиональный менеджмент, который наполовину состоял из иностранцев.

Однако с 2007 года событийный фон вокруг Amtel-Vredestein стал приобретать столь же негативную окраску, сколь позитивной она была ранее. Появилась информация, что основатель Amtel-Vredestein, предприниматель индийского происхождения Судхир Гупта, распродал свой пакет в компании и вышел из ее наблюдательного совета. Это сразу насторожило инвесторов, поскольку господину Гупте приписывали хорошее предпринимательское чутье.

Крупнейшим акционером остался — и остается поныне — Альфа-банк (26% акций; остальные акции — в руках портфельных инвесторов). Сразу же стало известно о борьбе банка с гендиректором Amtel-Vredestein Алексеем Гуриным за влияние в холдинге. В результате конфликта господин Гурин был вынужден покинуть Amtel-Vredestein вместе со своей командой, и его должность занял выходец из структур Олега Дерипаски Петр Золотарев (он также привел с собой своих менеджеров).

А уже летом 2007 года, когда Петр Золотарев был официально утвержден в должности гендиректора Amtel-Vredestein, по его собственным словам, "скелеты посыпались буквально из всех шкафов". Достаточно сказать, что на конец 2007 года долг Amtel-Vredestein перед банками составлял $800 млн, притом что EBIDTA был не более $57 млн — любой аналитик, глядя на эти цифры, скажет, что Amtel-Vredestein уже тогда находился в предбанкротном состоянии. Долг образовался из-за того, что Amtel-Vredestein тратил деньги на обновление своих производств и развитие сбытовой сети, но проекты запоздали с окупаемостью.

Впрочем, и так понятно, что Amtel-Vredestein, всего два года назад являвшийся крупнейшим производителем легковых шин в России, де-факто банкрот. Его заводы в 2008 году останавливались уже несколько раз, а осенью, когда ударил экономический кризис, встали окончательно и до Нового года точно не заработают.

Воспользоваться этой ситуацией попытался главный российский конкурент Amtel-Vredestein — холдинг "СИБУР-Русские шины" (СИБУР-РШ). Еще до того, как начался кризис, СИБУР-РШ предложил Amtel-Vredestein объединиться в единую компанию, пообещав заодно решить его долговые проблемы. Старый менеджмент Amtel-Vredestein во главе с Алексеем Гуриным даже не стал бы рассматривать такое предложение: слишком были велики его амбиции. Однако команда Петра Золотарева к лету 2008 года принципиально договорилась о фактической продаже холдинга конкуренту, а затем сделку одобрили и акционеры обеих компаний.

Все выходило более чем прекрасно. Amtel-Vredestein и СИБУР-РШ как производители не столько конкурируют, сколько дополняют друг друга. Если первый силен в производстве легковых шин, то второй — коммерческих. Доля СИБУР-РШ в производстве авиашин достигает 60%, сельхозшин — 33, грузовых — 40% (легковых — не более 12%). И в результате слияния Amtel-Vredestein и СИБУР-РШ в России должна была появиться компания, которая не только была бы крупнейшим российским производителем с долей рынка 35-40% в зависимости от сегмента, но и, как утверждали в СИБУР-РШ, вошла бы в десятку мировых производителей. Объединенная компания котировалась бы на Лондонской бирже, ее продажи должны были составить $2 млрд, а объем выпуска — до 26 млн шин в год. Это вдвое больше, чем объем производства Нижнекамскшины, единственного независимого шинного завода в России. Но, главное, сделка позволяла избежать банкротства Amtel-Vredestein, а команде Петра Золотарева давала возможность сохранить лицо и не стать могильщиком холдинга.

Но как раз в тот момент, когда была запущена процедура слияния Amtel-Vredestein и СИБУР-РШ, то есть осенью, экономический кризис набрал обороты. СИБУР-РШ поспешил отказаться от сделки, посчитав ее слишком рискованной. Отношения сторон, выглядевшие до этого как партнерские, сразу заметно охладели. Команда Петра Золотарева, которая официально признавала, что отказ от сделки с СИБУР-РШ означает банкротство Amtel-Vredestein, похоже, внутренне смирилась с неизбежным и опустила руки. Во всяком случае, после того как СИБУР-РШ отказался от слияния, никаких заметных действий для спасения Amtel-Vredestein руководство холдинга не предприняло.

Спущенное колесо фортуны

Крупнейший российский производитель легковых шин холдинг Amtel-Vredestein оказался на грани банкротства еще до того, как до России докатился экономический кризис. Сейчас заводы Amtel-Vredestein встали, а выживание зависит от того, согласится ли его прямой конкурент, шинный холдинг ОАО "СИБУР-Русские шины", его поглотить. В условиях кризиса эта сделка выглядит сомнительной, тем более что компания "СИБУР-Русские шины" пока сама до конца не понимает, где взять деньги на выполнение инвестпрограммы стоимостью около $400 млн.// www.kommersant.ru

au

au

Alex 129

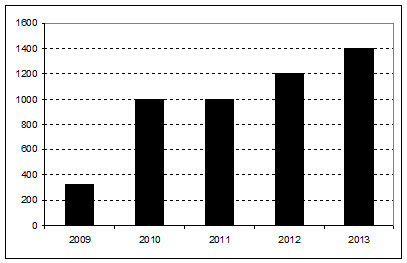

Вам наверно будет интересно.") Прогноз среднегодовой цены стали (Европа). Остальные металлы гораздо скромнее. Цифры в сегодняшних баксах.

Прогноз среднегодовой цены стали (Европа). Остальные металлы гораздо скромнее. Цифры в сегодняшних баксах.

Вам наверно будет интересно.

Прогноз среднегодовой цены стали (Европа). Остальные металлы гораздо скромнее. Цифры в сегодняшних баксах.

Прикреплённые файлы:

Это сообщение редактировалось 06.12.2008 в 09:09

Интересующийся87

Интересующийся87

Ну не вечно же кризису длиться... 1,5 годика обещают... А там спрос пойдет... пока домны раскочегарят и цена подоспеет

MIKLE> а откуда может взятца такое ?

Из китайской антикризисной программы инвестиций в собственную инфраструктуру. Больше неоткуда по-моему.

Из китайской антикризисной программы инвестиций в собственную инфраструктуру. Больше неоткуда по-моему.

Я больше поверю в построение коммунизма в 2010 году, чем в такой рост цен на сталь

КРИЗИС НА РЫНКЕ ТРУДА

ОГНЕУПОРЫМОГУТ ОСТАНОВИТЬНа Семилукском огнеупорном заводе (СОЗ, Воронежская // www.trud.ruКРИЗИС НА РЫНКЕ ТРУДА

"АвтоКрАЗ"СОКРАТИЛИ РАБОЧУЮ НЕДЕЛЮКак сообщила пресс-служба компании, "АвтоКрАЗ" // www.trud.ruНа Семилукском огнеупорном заводе (Воронежская область) 700 рабочих - в вынужденном отпуске. С 1 декабря на заводе простаивают два цеха. Их работникам предлагают перейти на восемь рабочих дней в месяц. С середины декабря возможна полная остановка производства.

Сотрудникам Красноярского завода комбайнов оплачивают три полных рабочих дня, а остальные два дня они отдыхают и получают 2/3 заработка за трудовую смену. В октябре 2008 года в Красноярске не было выпущено ни одного комбайна.

В феврале 2009 года на НПО "САТУРН" планируют сократить 4 тыс. человек. В октябре уже были уволены по собственному желанию 186 работников, а по соглашению сторон - 12. В конце ноября погашена задолженность по зарплате за сентябрь и первую половину октября. На начало ноября задолженность по выплате зарплаты составляла около 149 млн. рублей. Правительством подготовлен пакет мер по поддержке компании. Для рефинансирования долгов предприятия Внешторгбанк может выделить около 10 млрд. рублей.

"Владимирский химический завод" планирует в марте 2009 года сократить около 150 сотрудников, сообщает областной профсоюз работников химической промышленности.Конкретных причин не называют. Вероятно, это снижение спроса на продукцию предприятия: ПВХ-материалы, ПЭТ-пленки и простые полиэфиры. Из-за уменьшения объемов производства часть работников завода - в основном сотрудники управленческого сектора - отправлены в вынужденный отпуск с сохранением двух третей заработной платы.

Планы по производству комбайнов на "Ростсельмаше" в следующем году уменьшены с 7,3 до 4,1 тысячи машин. Руководство объяснило это тем, что в последнее время из-за нехватки средств многие клиенты отказались от ранее заказанной техники. В итоге завод переведен на трехдневную рабочую неделю. Сокращению подлежат около 1300 человек.

Красноярский хладокомбинат "Хладко" на грани банкротства. Он закрыл все производства вплоть до выпуска мороженого. Зарплату сотрудникам руководство выдает продукцией комбината - красной икрой и морепродуктами. В настоящий момент по собственному желанию уволились около 150 рабочих, еще 100 отправились в вынужденный отпуск.

Даурский рудник, расположенный в Читинской области (добывает редкие и драгоценные металлы), уволил 230 человек. Еще 349 работников компании уже получили предупреждения о сокращении штата предприятия. Компания приостановила работу еще в октябре из-за задолженности по выплатам заработной платы, которая на сегодняшний день составляет более 8 млн. рублей.

Правительство Самарской области озвучило официальные данные о сокращениях в регионе. Под эту статью попали 10 000 работников в 233 предприятиях, работающих в области. Больше всего людей будут уволены из компании "АвтоВАЗ", которая планирует уменьшить штат на 3200 работников. В основном это работники комбината питания известного автоконцерна. Второе место по сокращениям сотрудников занимает "Тольяттикаучук", который расстанется с тысячей человек. Замыкает тройку лидеров авиакомпания "Самара", планирующая уволить 800 сотрудников.

A.1.> Я больше поверю в построение коммунизма в 2010 году, чем в такой рост цен на сталь

А в Китае как раз коммунизм. Партия взялась спасать страну, поддерживать рост, и она это делает. И по крайней мере тут в их успехе особых сомнений нет, а это важнейший торговый партнёр. Если у Китая рост с ~12% съедет до ~8%, о чём и говорят, плюс фокус будет перенесен с экспорта ширпотреба на внутреннюю инфраструктуру, то потребление стали не уменьшится. Более того, читал что им как раз не хватает — им надо держать сталелитейные предприятия в работе.

И это не рост цен, а возврат к ценам.

А в Китае как раз коммунизм. Партия взялась спасать страну, поддерживать рост, и она это делает. И по крайней мере тут в их успехе особых сомнений нет, а это важнейший торговый партнёр. Если у Китая рост с ~12% съедет до ~8%, о чём и говорят, плюс фокус будет перенесен с экспорта ширпотреба на внутреннюю инфраструктуру, то потребление стали не уменьшится. Более того, читал что им как раз не хватает — им надо держать сталелитейные предприятия в работе.

И это не рост цен, а возврат к ценам.

Copyright © Balancer 1997..2023

Создано 08.10.2008

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

Создано 08.10.2008

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.