-

![[image]](https://www.balancer.ru/cache/sites/ru/rb/rbc/top/pics/top_pics/uniora/29/128x128-crop/1413801772_0629.450x266.jpeg)

Кризис в российской промышленности (про металлургию, машиностроение, перерабатывающие отрасли - кроме автопрома и нефтегаза)

Теги:

Alex 129

Alex 129

Собственное сырье не добавляет им ни капитализации, ни маржи, считает Ernst & Young

бугага

Это если руда/уголь находятся в гондурасах (где еще с китайцами придется за них подраться) - а завод в бельгиях, ну тогда может и не добавляет.

Тот же НЛМК который стоит прямо на своей собственной руде КМК еще переживет многих европейских красавчегов.

Об этом же в интервью The Wall Street Journal говорил основатель и гендиректор крупнейшей в мире сталелитейной компании ArcelorMittal Лакшми Миттал. По его мнению, кризис 2008 г. — не фаза цикла, а длительное явление. «Мы направили усилия не на рост выручки, а на создание сильной, приспособленной к экономическим реалиям компании», — подчеркнул он. Это означает закрытие убыточных компаний и инвестиции в те сегменты, где спрос растет, — производство стали для автопроизводителей.

Еще бы, Миттал как падальщик на пике развития рынка хапал любые производственные активы по всему миру - а сейчас конечно из той сборной солянки что он насобирал, кучу ненужного хлама приходится сокращать и закрывать.

Начали за здравие, кончили за упокой

- сначала типа владение сырьем не влияет, а к концу...

- сначала типа владение сырьем не влияет, а к концу...перемещение производственных площадок ближе к ним, советует Ernst & Young.

Поэтому большой вопрос: создает вертикальная интеграция стоимость или нет, резюмируется в исследовании Ernst & Young.

Вот такие же "аналитики" и загубили в свое время американский автопром

мол главное это капитализация, котировка акций и прочее тратата, а то что изначально деньги зарабатываются производством продукта - а не только биржевыми спекуляциями, и для производства продукта нужно сырье это в ихних "бизнес-планах" где то на 125 месте....

мол главное это капитализация, котировка акций и прочее тратата, а то что изначально деньги зарабатываются производством продукта - а не только биржевыми спекуляциями, и для производства продукта нужно сырье это в ихних "бизнес-планах" где то на 125 месте....

инфо

инфо инструменты

инструменты

26.03.2013 10:33, Fakir: +1: "Вот такие же "аналитики" и загубили в свое время американский автопром мол главное это капитализация, котировка акций и прочее тратата, а то что изначально деньги зарабатываются производством продукта - а не только биржевыми спекуляциями, и для производства продукта нужно сырье это в ихних "бизнес-планах" где то на 125 месте.... "

Итоги развития черной металлургии РФ, пока за 9 месяцев 2012 года:

Черная металлургия РФ за 9 месяцев 2012 года

Черная металлургия РФ за 9 месяцев 2012 года. Новости, аналитика и цены в журнале // www.metalbulletin.ru

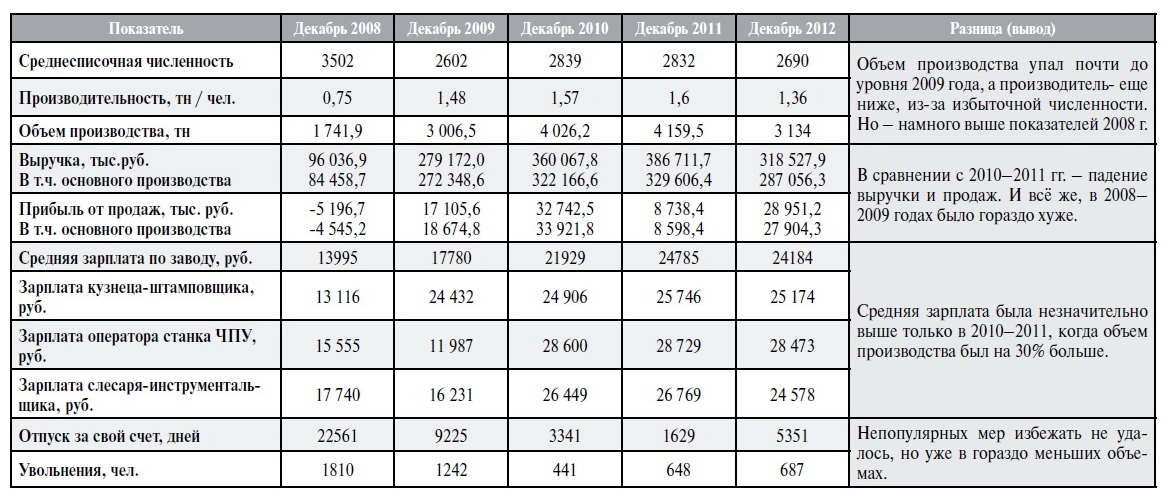

Подводя итоги прошедшего года, руководство ОАО «Челябинский кузнечно-прессовый завод» отмечает явные кризисные явления на всех рынках сбыта и связанное с ними падение объемов производства.

Основные показатели ОАО «ЧКПЗ» по итогам 2012 года демонстрируют снижение. По сравнению с уровнем 2011 года чистая прибыль уменьшилась в два раза, объем производства составил 3134 тонны, что на 1000 тонн меньше прошлогоднего результата. И все же итоги можно смело назвать позитивными — если учесть общую ситуацию на рынках сбыта. Об этом сейчас почти не говорят в СМИ, и банковская сфера на этот раз не парализована, но есть все основания утверждать: фактически сегодня реальный сектор экономики переживает пресловутую «вторую волну» кризиса, причем в пиковой точке. С начала 2012 года и до сегодняшнего дня объем сбыта на всех рынках присутствия предприятия неизменно падал. Один за другим российские машиностроители, производители трубопроводной арматуры, энергетические, строительные компании и другие клиенты отзывали или откладывали свои заказы. Лидеры отраслей, такие как КамАЗ, УралАЗ, ЧТЗ, ЧТПЗ и многие другие, сокращали штат, переходили на укороченный график работы, проводили оптимизацию расходов. Сегодня уровень заказов — рекордно низок, ниже — только всеобщее банкротство.

Итоги КЗ за 12 год:

.

.

Интервью генерального директора ОАО "Кировский завод" Г.Семененко Интерфаксу

В 2012 году "Кировский завод" выпустил 1090 единиц техники. Объем произведенной техники в 2012 году составил 4,944 млрд рублей, объем реализации- 4,154 млрд рублей. В 2013 году "Кировский завод" планирует выпустить 1435 машин. О том, какие перспективные направления деятельности есть у предприятия, в интервью "Интерфаксу" рассказал генеральный директор завода Георгий Семененко. // www.metalinfo.ru

Итоги начала года очень так себе. В принципе можно сказать, что это только начало года или европейцы виноваты, но еще пара таких месяцев и сомневаться в спаде не придется.

> Подводя итоги прошедшего года, руководство ОАО «Челябинский кузнечно-прессовый завод» отмечает явные кризисные явления на всех рынках сбыта и связанное с ними падение объемов производства.

Более подробно - заводская многотиражка:

Более подробно - заводская многотиражка:

Прикреплённые файлы:

A.1.> Более подробно - заводская многотиражка:

A.1.> http://www.chkpz.ru/news/korporativ/2013UK-2.pdf

мрак какой-то ( фобос и деймос.

A.1.> http://www.chkpz.ru/news/korporativ/2013UK-2.pdf

мрак какой-то ( фобос и деймос.

"Ситуация, сложившаяся за последние 12 месяцев на рынке алюминия, требует от производителей рационального подхода к использованию существующих и вводу новых мощностей. Кризис перепроизводства, сложившийся в отрасли после мирового финансового кризиса 2008-2009гг и начавшейся рецессии в странах Европы, так и не был полностью преодолен. В связи с этим мы считаем необходимым скорректировать наши ранее озвученные планы по оптимизации неэффективных мощностей, сократив 300 тысяч тонн уже в этом году", — прокомментировал Генеральный директор РУСАЛа Олег Дерипаска.

РУСАЛ принял программу по сокращению выпуска алюминия

РУСАЛ принял программу по сокращению выпуска алюминия // www.metalbulletin.ru

Итоги 2012 года в черной металлургии РФ - выпуск основных видов метпродукции, показатели ведущих метхолдингов, основные текущие инвестпроекты, баланс российского стального рынка:

Металлургия РФ: «Россиянка» и Ko зададут жару / Статьи

В текущем году российская черная металлургия выйдет на докризисные показатели производства. При этом, ввод вслед за домной «Россиянка» и других новых мощностей на фоне умеренного роста внутреннего потребления начнет создавать избыточное предложение. Что, в свою очередь, будет стимулировать как рост экспорта, так и инициирование новых ограничений на импорт, прежде всего, против проката из Украины. // ugmk.info

Интервью с Константином Бабкиным, президентом ассоциации «Росагромаш» и совладельцем «Ростсельмаша»:

В 2012 г. производство сельхозтехники в России снизилось на 7,7% до 33,6 млрд руб., подсчитала ассоциация «Росагромаш». Весь рынок вырос на 13,6% до 127,1 млрд руб., а доля иностранных сельхозмашин, собранных или ввезенных в страну, — с 67,8 до 73,4%.

ВЕДОМОСТИ - Интервью - Константин Бабкин, президент ассоциации «Росагромаш»

«Толкают за границу не только нас» // www.vedomosti.ru

Это сообщение редактировалось 26.03.2013 в 10:06

A.1.> Это если руда/уголь находятся в гондурасах (где еще с китайцами придется за них подраться) - а завод в бельгиях, ну тогда может и не добавляет.

A.1.> Тот же НЛМК который стоит прямо на своей собственной руде КМК еще переживет многих европейских красавчегов.

"Картина маслом"(с)")

.

A.1.> Тот же НЛМК который стоит прямо на своей собственной руде КМК еще переживет многих европейских красавчегов.

"Картина маслом"(с)

Претендентов на активы Thyssen Krupp в Бразилии и США достаточно, но вывести их из убытков смогут лишь те немногие компании, которые смогут обеспечить их сверхдешевым сырьем и устойчивыми рынками сбыта.

Претендентами на предприятия Thyssen Krupp в Бразилии и США являются бразильские Companhia Siderurgica Nacional (CSN) и Vale, японская JFE Holdings, южнокорейская POSCO и ArcelorMittal. Ранее сообщалось также об интересе к заводам ThyssenKrupp Steel Americas (TKSA) со стороны американских US Steel и Nucor.

За оба завода в Бразилии и США в Thyssen Krupp хотят получить минимум 7 млрд. евро при инвестициях в их строительство 10 млрд. евро. Консультанты по продаже Goldman Sachs и Morgan Stanley смогли собрать достаточно участников, однако «разогреть» цену не удастся - получить даже 6 млрд. евро будет проблематично. Претенденты пока не видят, каким образом можно перестроить заложенную в американском подразделении бизнес-модель.

Действующая схема работы TKSA (бразильский сляб – штатовский лист) генерирует 1 млрд. евро убытков в год.

Идея состояла в том, чтобы построить «виртуально интегрированное сталелитейное производство», несмотря на тысячи километров между Бразилией и США. В 2007 г., в момент активного роста рынка, замысел Thyssen Krupp казался осуществимым – создать низкозатратное производство первого передела в Бразилии, дополнив его выпуском продукции с высокой добавленной стоимостью в США.

При ценах на прокат для американского автопрома в $1000 за т (и выше, если говорить о пиках 2008 г.) заплатить $20 и даже $50 за доставку тонны сляба из Бразилии было «не жалко». Однако уже летом 2011 г. горячекатаный прокат в США упал с $800 до $620 за т, сразу сделав всю схему убыточной.

Затраты на производство в Бразилии увеличились из-за удорожания рабочей силы и роста бразильского реала. Цены на руду возросли, поставив ThyssenKrupp USA в невыгодное конкурентное положение по сравнению с производителями в США, имеющими собственные железорудные и угольные шахты. Кроме того, стоимость доставки слябов выросла до $50-90 за т, что составляет уже от 12% до 16% от стоимости проката.

.

11.03.2013 - ThyssenKrupp Steel Americas: гибель «американской мечты»

11.03.2013 - ThyssenKrupp Steel Americas: гибель «американской мечты» *Максим Белов Претендентов на активы ThyssenKrupp в Бразилии и США достаточно, но вывести их из убытков смогут лишь те немногие компании, которы, Публикации, Металл Индекс // www.metalindex.ru

Leks_K> Итоги начала года очень так себе. В принципе можно сказать, что это только начало года или европейцы виноваты, но еще пара таких месяцев и сомневаться в спаде не придется.

Вот он и пришел (снова, после 2008 г) - в нашу "тихую заводь"(тм) давно ожидаемый пушной зверек....

Продажи сельхозтехники с начала года глухо стоят (точнее лежат) - на заводе пылится непроданной четверть годовой программы выпуска тракторов, трактористов отправляют на трехдневку и в отпуска (а на Ростсельмаше стоит 1,5 тысячи комбайнов). Турбинисты еще с прошлого года сосут лапу из-за сокращения атомных госзаказов. Погасили половину печек, намечено 1/2 сокращение штатов.

Вот он и пришел (снова, после 2008 г) - в нашу "тихую заводь"(тм) давно ожидаемый пушной зверек....

Продажи сельхозтехники с начала года глухо стоят (точнее лежат) - на заводе пылится непроданной четверть годовой программы выпуска тракторов, трактористов отправляют на трехдневку и в отпуска (а на Ростсельмаше стоит 1,5 тысячи комбайнов). Турбинисты еще с прошлого года сосут лапу из-за сокращения атомных госзаказов. Погасили половину печек, намечено 1/2 сокращение штатов.

A.1.> Погасили половину печек, намечено 1/2 сокращение штатов.

Да уж...

Да уж...

A.1.> Турбинисты еще с прошлого года сосут лапу из-за сокращения атомных госзаказов.

Уй, ё... А они сокращены?!

А они сокращены?!

Или следует понимать, что запланированные - выполнены, а новых не добавили???

Уй, ё...

А они сокращены?!Или следует понимать, что запланированные - выполнены, а новых не добавили???

Fakir> Или следует понимать, что

Да. В основном остались заказы на ЗИП для Севмаша и аэс. А так все больше планов громадье вроде участия в тендерах на турбину для нового ледокола и БН-1200, ну и всякое "дас ист фантастиш"(с) по непрофильной тематике вроде СП вместе со Шкодой на метрошные вагоны.

Да. В основном остались заказы на ЗИП для Севмаша и аэс. А так все больше планов громадье вроде участия в тендерах на турбину для нового ледокола и БН-1200, ну и всякое "дас ист фантастиш"(с) по непрофильной тематике вроде СП вместе со Шкодой на метрошные вагоны.

Kuznets> Да уж...

Если у таких металлургических монстров как Северсталь и Липецк грустно, то уж у таких карликов (на их фоне) как мы, так вообще суши сухари...

Если у таких металлургических монстров как Северсталь и Липецк грустно, то уж у таких карликов (на их фоне) как мы, так вообще суши сухари...

Закономерными стали и производственные итоги первого квартала, которые уже подвели отечественные металлурги. Результаты по сравнению с предыдущим, традиционно слабым кварталом улучшились, но по сравнению с первым кварталом прошлого года практически все ведущие игроки показали сокращение производства (см. таблицу).

Более того, первые финансовые итоги этого года не выдерживают никакого сравнения с аналогичным периодом прошлого. У отчитавшихся за I квартал "Северстали" и НЛМК прибыль упала, соответственно, в 9,7 раза - до 44 млн долл. и в 4,5 раза - до 38 млн долл. Оба гиганта ссылаются на дальнейшее ухудшение рыночной конъюнктуры и снижение цен реализации.

Текущий год может оказаться для российских сталеваров хуже прошлого

Текущий год может оказаться для российских сталеваров хуже прошлого . Если пессимисты говорят, что хуже уже не будет, то оптимисты, как известно, с радостью это опровергают. И что касается ... // top.rbc.ru

A.1.> так вообще суши сухари...

Сообщаю динамику процесса...

Просто жопная жопа.

Вот уж не думал, что (на нынешнем фоне) ситуация 08-09 гг будет вспоминаться с ностальгией, как эдакая досадная, но мелкая (и исправимая) неприятность.

Уж не берусь судить что там деется "на мировых финансовых рынках"(тм), но в отечественной промышленности полная и беспросветная безнадега, кроме оборонзаказа и заказов монополий практически ничего не делается.

P.S. Короче - если (вдруг) не случится чудо, то к сентябрю меня ждет маршрут -под зад коленкой-чемодан-за ворота...

Сообщаю динамику процесса...

Просто жопная жопа.

Вот уж не думал, что (на нынешнем фоне) ситуация 08-09 гг будет вспоминаться с ностальгией, как эдакая досадная, но мелкая (и исправимая) неприятность.

Уж не берусь судить что там деется "на мировых финансовых рынках"(тм), но в отечественной промышленности полная и беспросветная безнадега, кроме оборонзаказа и заказов монополий практически ничего не делается.

P.S. Короче - если (вдруг) не случится чудо, то к сентябрю меня ждет маршрут -под зад коленкой-чемодан-за ворота...

Китай впервые произвел большинство стали в мире: График дня

25 сент. (Блумберг) — В августе на Китай впервые пришлось

более половины общемирового производства стали: заводы

наращивали мощности для поддержания роста урбанизации. Доля

Европы в мировом производстве стали в прошлом месяце сократилась

до рекордного минимума.

На ГРАФИКЕ ДНЯ помесячно показаны доли Китая и Европейского

Союза в мировом производстве стали с сентября 1995 года. Китай

постоянно опережал ЕС с начала 2002 года, и в прошлом месяце на

его долю пришлось 50,8 процента общемирового производства стали,

в то время как предыдущие максимумы на уровне примерно 49

процентов были зафиксированы в феврале 2013 года и июне 2009

года, свидетельствуют данные Всемирной ассоциации производителей

стали.

“Аппетит Китая к стали продолжает расти в связи с высоким

спросом, вытекающим из агрессивного процесса урбанизации, -

говорит аналитик Mysteel.com в Шанхае Цзэн Цзешэн. -

Обрабатывающие отрасли Европы буксуют, и спрос ограничивается

ростом экономики. Сталелитейным заводам в Европе бросают вызов

конкуренты из развивающихся стран, предлагающие свой товар по

более низкой цене”.

В августе объем производства стали в КНР составил 66,3

миллиона тонн, или на 13 процентов больше, чем годом ранее, что

позволило стране впервые занять первое место в мире по этому

показателю, свидетельствуют данные ассоциации. В ближайшие

несколько лет доля второй по величине экономики мира, возможно,

будет ограничена 55 процентами, отмечает Цзэн. По показателям

производства стали мир разделился на Китай и другие страны: в

прошлом месяце слабые результаты показали Япония, Индия, Южная

Корея и Тайвань, говорится в обзоре Macquarie Bank Ltd.

В 2012 году на Китай приходилось 47 процентов мирового

производства, а в 2002 году - 20 процентов, свидетельствуют

данные Bloomberg Industries. Доля Европейского союза сократилась

до 11 процентов с 18 процентов соответственно.

25 сент. (Блумберг) — В августе на Китай впервые пришлось

более половины общемирового производства стали: заводы

наращивали мощности для поддержания роста урбанизации. Доля

Европы в мировом производстве стали в прошлом месяце сократилась

до рекордного минимума.

На ГРАФИКЕ ДНЯ помесячно показаны доли Китая и Европейского

Союза в мировом производстве стали с сентября 1995 года. Китай

постоянно опережал ЕС с начала 2002 года, и в прошлом месяце на

его долю пришлось 50,8 процента общемирового производства стали,

в то время как предыдущие максимумы на уровне примерно 49

процентов были зафиксированы в феврале 2013 года и июне 2009

года, свидетельствуют данные Всемирной ассоциации производителей

стали.

“Аппетит Китая к стали продолжает расти в связи с высоким

спросом, вытекающим из агрессивного процесса урбанизации, -

говорит аналитик Mysteel.com в Шанхае Цзэн Цзешэн. -

Обрабатывающие отрасли Европы буксуют, и спрос ограничивается

ростом экономики. Сталелитейным заводам в Европе бросают вызов

конкуренты из развивающихся стран, предлагающие свой товар по

более низкой цене”.

В августе объем производства стали в КНР составил 66,3

миллиона тонн, или на 13 процентов больше, чем годом ранее, что

позволило стране впервые занять первое место в мире по этому

показателю, свидетельствуют данные ассоциации. В ближайшие

несколько лет доля второй по величине экономики мира, возможно,

будет ограничена 55 процентами, отмечает Цзэн. По показателям

производства стали мир разделился на Китай и другие страны: в

прошлом месяце слабые результаты показали Япония, Индия, Южная

Корея и Тайвань, говорится в обзоре Macquarie Bank Ltd.

В 2012 году на Китай приходилось 47 процентов мирового

производства, а в 2002 году - 20 процентов, свидетельствуют

данные Bloomberg Industries. Доля Европейского союза сократилась

до 11 процентов с 18 процентов соответственно.

Прикреплённые файлы:

russo

russo

A.1.> жопная жопа.

A.1.> Короче - если (вдруг) не случится чудо, то к сентябрю меня ждет маршрут -под зад коленкой-чемодан-за ворота...

Как дела? Надеюсь, ситуация улучшилась?

A.1.> Короче - если (вдруг) не случится чудо, то к сентябрю меня ждет маршрут -под зад коленкой-чемодан-за ворота...

Как дела? Надеюсь, ситуация улучшилась?

23 июля в индустриальном парке «Ворсино» в Калужской области состоялось открытие электрометаллургического завода нового поколения «НЛМК-Калуга».

Производственные мощности НЛМК-Калуга по выпуску стали и сортового проката составляют 1,5 млн тонн стали и 0,9 млн тонн проката в год. Предприятие полностью обеспечено сырьем - ломом черных металлов - за счет поставок ломозаготовительных предприятий группы НЛМК. Завод будет выполнять важную экологическую функцию по сбору и утилизации отходов и переработке вторичных ресурсов в регионе.

Небольшой, но новый завод. Будет работать жилищному строительству на Новую Москву я так думаю.

Производственные мощности НЛМК-Калуга по выпуску стали и сортового проката составляют 1,5 млн тонн стали и 0,9 млн тонн проката в год. Предприятие полностью обеспечено сырьем - ломом черных металлов - за счет поставок ломозаготовительных предприятий группы НЛМК. Завод будет выполнять важную экологическую функцию по сбору и утилизации отходов и переработке вторичных ресурсов в регионе.

Небольшой, но новый завод. Будет работать жилищному строительству на Новую Москву я так думаю.

В Калужской области запущен электрометаллургический завод нового поколения НЛМК-Калуга

23 июля в индустриальном парке «Ворсино» в Калужской области состоялось открытие электрометаллургического завода нового поколения «НЛМК-Калуга». Производственные мощности НЛМК-Калуга по выпуску стали и сортового проката составляют 1,5 млн тонн стали и 0,9 млн тонн проката в год. Предприятие полностью обеспечено сырьем - ломом черных металлов - за счет поставок ломозаготовительных предприятий группы НЛМК. Завод будет выполнять важную экологическую функцию по сбору и утилизации отходов и переработке вторичных ресурсов в регионе. // Дальше — sdelanounas.ru

russo> Как дела?

Спасибо хреново

russo> Надеюсь, ситуация улучшилась?

Конкретно у нас, такой жопы не было даже в 90-е гг.

Спасибо хреново

russo> Надеюсь, ситуация улучшилась?

Конкретно у нас, такой жопы не было даже в 90-е гг.

A.1.>

За Миталаа.

На КРиворожстаои всего 500 человек работают.

За Миталаа.

На КРиворожстаои всего 500 человек работают.

matelot> новый завод.

Просто в этом году подошли к стадии завершения начатые еще в жирные годы проекты так называемых мини-заводов.

Северсталь в Балаково (Саратовской области) тоже запускает мини-завод на 1 млн тонн проката, в этом месяце должны дать первый металл:

.

.

.

ЕВРАЗ в Ростовской области тоже строит мини-завод на 0,45 млн тонн, но я так понимаю в связи с ситуацией на рынке они притормозили ввод в строй этих мощностей:

.

ВСМК в Братске также на этот год планировала начало строительства мини-завода мощностью 0,55 млн тонн - но видимо по той же причине затормозило на стадии проекта (тем более есть формальный повод - население против, работать никто не хочет, все хотят жить за счет нефтебаксов).

Просто в этом году подошли к стадии завершения начатые еще в жирные годы проекты так называемых мини-заводов.

Северсталь в Балаково (Саратовской области) тоже запускает мини-завод на 1 млн тонн проката, в этом месяце должны дать первый металл:

.

В Балакове продолжаются испытания на прокатном стане - Новости металлургии

На участке холодильника сортопрокатного стана «Северсталь – Сортовой завод Балаково» (входит в дивизион «Северсталь Российская сталь») ведутся пусконаладочные работы с использованием прутков арматуры. Процесс займет около 2,5 недель. Холодильник - это самый протяженный агрегат прокатного стана 350/200 (его длина составляет 115 метров). Это обусловлено тем, что он должен принимать на себя с большой скоростью - до 40 метров в секунду - прутки металла, предварительно порезанные на стане на кратные заказанным длинам отрезки (с учетом последующей температурной усадки). // Дальше — www.metalinfo.ru.

.

ЕВРАЗ в Ростовской области тоже строит мини-завод на 0,45 млн тонн, но я так понимаю в связи с ситуацией на рынке они притормозили ввод в строй этих мощностей:

.

Сортовой мини-завод Evraz в Ростовской области откроют в следующем году - Новости металлургии

Прокатный завод «Южный стан», строительство которого ведёт Evraz plc, будет введён в строй в следующем году. . «В этом году строительство сортового завода ведётся с гораздо меньшей интенсивностью. Известно о смене руководства на предприятии. Общая стоимость проекта – $158 млн. Предполагаемый срок окупаемости – 13 лет», - сказано в сообщении Интерфакса. Новое предприятие в Усть-Донецке (Ростовская область) будет выпускать строительный и сортовой профиль: 315 000 тонн строительной арматуры и 135 000 тонн проката уголкового сечения и швеллеров. // Дальше — www.metalinfo.ruВСМК в Братске также на этот год планировала начало строительства мини-завода мощностью 0,55 млн тонн - но видимо по той же причине затормозило на стадии проекта (тем более есть формальный повод - население против, работать никто не хочет, все хотят жить за счет нефтебаксов).

Правда что ли форд под питером совсем встал?

Kuznets> Правда что ли форд под питером совсем встал?

Ну совсем это вряд ли, просто выпуск сократят до минимума.

.

Ну совсем это вряд ли, просто выпуск сократят до минимума.

.

"Форд" во Всеволожске уволил 600 человек

В сентябре с автомобильного завода "Форд" во Всеволожске было уволено 600 человек. Как говорят в профсоюзах, все уволенные получили компенсации. Однако куда острее, чем проблемы рабочих, встает вопрос о сокращении промпроизводства в регионе. // www.dp.ru

Copyright © Balancer 1997..2024

Создано 08.10.2008

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

Создано 08.10.2008

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.