-

![[image]](https://www.balancer.ru/cache/sites/d/e/dealbreaker.com/_old/images/thumbs/128x128-crop/alan-greenspan.jpg)

Инфляция. Что и зачем?

Перенос из темы «от копейки откажутся?»Теги:

Просмотр дерева сообщений доступен только зарегистрированным пользователям!

Iva

Iva

Fakir> Фонды - это не просто да, это о да, но и деньги всё же тоже волновали. (уже хотя бы потому, что при наличии денег порой можно было себе и фондов прикупить - бывали и вполне рыночные механизмы, вполне легальные)

Чего нового не узнаешь про СССР") .

.

Прикупить фондов нельзя было, по крайней мере до 1985 года ( и после 1928).

Можно было обменять (купить-продать) одни фонды на другие. Были неофициальные курсы обмена ( по крайней мере для одной) области. Оформлялось встречной куплей-продажей. При этом баланс по рублям никого не волновал. Т.е. я вам продаю тонну цемента по 5 руб, а вы мне бочку краски по 10р. Курс цемент-краска жесткий, а рубли - по фиг.

Чего нового не узнаешь про СССР

") .

.Прикупить фондов нельзя было, по крайней мере до 1985 года ( и после 1928).

Можно было обменять (купить-продать) одни фонды на другие. Были неофициальные курсы обмена ( по крайней мере для одной) области. Оформлялось встречной куплей-продажей. При этом баланс по рублям никого не волновал. Т.е. я вам продаю тонну цемента по 5 руб, а вы мне бочку краски по 10р. Курс цемент-краска жесткий, а рубли - по фиг.

инфо

инфо инструменты

инструменты Bredonosec

Bredonosec

Если это не инфляция, почему цены так быстро растут » ОКО ПЛАНЕТЫ информационно-аналитический портал

Один из корреспондентов Таймс нечаянно узнал о большой инфляции, захлестнувшей Америку. Он описывает это примерно так. // oko-planet.suIf There’s No Inflation, Why Are Prices Up So Much?

Many of the costs faced by typical American households are rising faster than the official inflation statistics indicate // business.time.comОдин из корреспондентов нечаянно узнал о большой инфляции, захлестнувшей страну. Он описывает это примерно так.

На прошлой неделе, у меня закончились чернила в принтере и я заказал несколько катриджей онлайн. Мой компьютер автоматически остановился предыдущий заказ, и я был потрясен, увидев, что цены на картриджи, которые я покупал ранее поднялись на 25%. На мой взгляд, чернила всегда были завышенны в цене. Производители продают принтеры за бесценок, потому что знают, они могут сделать больше денег на чернилах. По той же причине, Standard Oil Джона Д. Рокфеллера, как говорят, продал миллионы дешевых керосиновых ламп для того, чтобы получить большую прибыль от продажи керосина.

Есть другие способы определения инфляции. Золото, в конце рецессии (если он конечно был - конец рецессии), стоило $ 930 за унцию, а сегодня - $ 1,583. Так что, если вы верите в золотой стандарт, цены выросли на 70% в течение четырех лет – или в годовом исчислении на 14,2%. Конечно, многие экономисты отклоняют цены на золото, как архаичный индикатора. Так что посмотрим на рост цен на широкий круг товаров. Reuters CRB Commodity Index, который отслеживает цены на кофе, какао, медь и хлопок, а также энергии,говорит, что рост цен составляет до 38% в течение четырех лет, или с 8,6% средне-годовым темпом.

Цены на бензин выросли с $ 2,60 за галлон, когда рецессия закончилась в $ 3,68 (мне видится что 3.90 минимум) сегодня. Это на 41% больше в четыре года, или в годовом исчислении на 9%. Налоги выросли почти так же. Федеральные и местные налоги на прибыль и отчисления на социальное обеспечение (Social Security налоги на заработную плату, например) выросли на 35% за четыре года, в годовом исчислении на 7,8%.

Возможно, наиболее показательным индикатором - хотя и немного шутливым является индекс одног Биг Мака, популяризировал экономист одного журнала. McDonalds гамбургеры имеются во многих странах и их цены отражают стоимость продуктов питания, топлива, коммерческой недвижимости и основного труда. Цена Биг Мака, следовательно, может быть использована для сравнения экономик разных стран - или служить барометром инфляции в одной стране. Поскольку рецессия закончилась (!), стоимость Биг Мака в США выросла в среднем с $ 3,57 до $ 4,37, или на 5,2% в год.

А почему не видно отражения этого роста в Consumer Price Index? Наверно потому, что на протяжении последних 35 лет метод его расчета менялся каждый год, в том числе заменой более качественные продуктов на простые и более дешевые.

подумалось, только сегодня поглядел цены на кассеты для принтеров..

На лексмарк Т640 - 236 баксов как одна копеечка..

А это всего лишь кассета...

Сообщение было перенесено из темы СПГ и сланцевый газ. Добыча, транспортировка, потребление.

Kuznets>> больше чем у нас в блокадном Ленинграде?

U235> Речь не об этом, а о том, что миллиарды долларов не ошибаются. Ошибаются, и еще как. И как бы ты успешно ни зарабатывал на бирже, ты не застрахован потерять все и оказаться на месте этого бедолаги.

Ну, так для этого надо играть на бирже, усилия прилагать. В случае с рублями достаточно просто их иметь. Миллион деревянных из 160 килобаксов через каких-то 15 лет превращается в 15 килобаксов без всякого вашего участия и абсолютно без приложения каких-либо усилий с вашей стороны.

Согласитесь, это разные случаи.

U235> Речь не об этом, а о том, что миллиарды долларов не ошибаются. Ошибаются, и еще как. И как бы ты успешно ни зарабатывал на бирже, ты не застрахован потерять все и оказаться на месте этого бедолаги.

Ну, так для этого надо играть на бирже, усилия прилагать. В случае с рублями достаточно просто их иметь. Миллион деревянных из 160 килобаксов через каких-то 15 лет превращается в 15 килобаксов без всякого вашего участия и абсолютно без приложения каких-либо усилий с вашей стороны.

Согласитесь, это разные случаи.

Serg Ivanov

Serg Ivanov

В.Б.> В случае с рублями достаточно просто их иметь. Миллион деревянных из 160 килобаксов через каких-то 15 лет превращается в 15 килобаксов без всякого вашего участия

А миллион баксов за каких-то 4 года превращаются в 100 килобаксов.")

А миллион баксов за каких-то 4 года превращаются в 100 килобаксов.

")

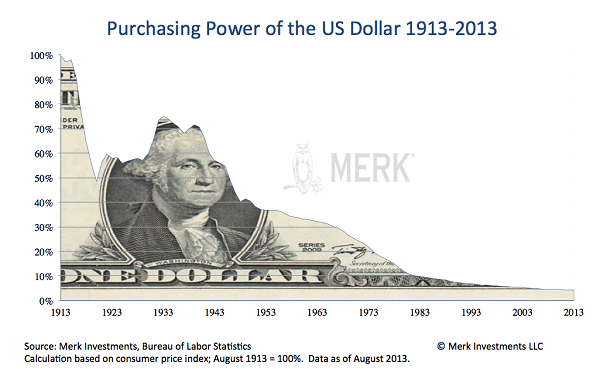

Таким образом, покупательная способность доллара снижалась за годы реформ 1992-1996 гг. Численные значения дают оценки этого снижения в 10 раз - со 100 пунктов в 1992 г. до 10 пунктов осенью 1996 г. Такой же вывод можно сделать в отношении и других твердых валют (немецкой марки, японской йены).

1992 г. Зарплата инженера 1 доллар в месяц.

А.Ф.Миронычев ПОКУПАТЕЛЬНАЯ СПОСОБНОСТЬ ДОЛЛАРА В ПЕРЕХОДНОЙ ЭКОНОМИКЕ РОССИИ Миронычев А.Ф., г. Москва Институт системного анализа РАН. Покупательная… // ajbolit444.livejournal.comАксель Мерк: Золотишко ловим?

Если считается, что процентные ставки растут, почему цена золота столь заметно выросла в этом году? Только потому, что это возврат после резкого падения в 2013-м? Рассмотрим подробнее связь между золотом и процентными ставками и прикинем, захотят ли инвесторы подплыть к наживке Феда. // goldenfront.ru

В.Б.> В случае с рублями достаточно просто их иметь.

Ты ж тоже не перегибай. Просто иметь это вырожденный случай. Поиметь некоторое время и потратить, это ближе к природе вещей. Ежели в таком ключе говорить о рублях, то тут возникает дочь офицера с напоминанием про плавающий курс, цену покупки и цену продажи.

Ты ж тоже не перегибай. Просто иметь это вырожденный случай. Поиметь некоторое время и потратить, это ближе к природе вещей. Ежели в таком ключе говорить о рублях, то тут возникает дочь офицера с напоминанием про плавающий курс, цену покупки и цену продажи.

S.I.> А миллион баксов за каких-то 4 года превращаются в 100 килобаксов.

"Таким образом, покупательная способность доллара снижалась за годы реформ 1992-1996 гг. Численные значения дают оценки этого снижения в 10 раз - со 100 пунктов в 1992 г. до 10 пунктов осенью 1996 "©

Да что они говорят за одкровения такие? Значит, бигмак стал вместо 5 баксов стоить 50, а "Форд" вместо 20 килобаксов, 200?

Врали бы уж как-нибудь позамысловатее. У нас, слава богу, сотни тысяч россиян в Америку ездят, сами все видят.

"Таким образом, покупательная способность доллара снижалась за годы реформ 1992-1996 гг. Численные значения дают оценки этого снижения в 10 раз - со 100 пунктов в 1992 г. до 10 пунктов осенью 1996 "©

Да что они говорят за одкровения такие? Значит, бигмак стал вместо 5 баксов стоить 50, а "Форд" вместо 20 килобаксов, 200?

Врали бы уж как-нибудь позамысловатее. У нас, слава богу, сотни тысяч россиян в Америку ездят, сами все видят.

В.Б.> Да что они говорят за одкровения такие? Значит, бигмак стал вместо 5 баксов стоить 50, а "Форд" вместо 20 килобаксов, 200?

Дык не все едят дерьмо.

Многие предпочитают водочку и хлебушек с сальцом.

Купил бы ты на баксы цистерну водки в 92, а в 96 продал бы её опять за баксы - крутой навар получил бы..

Дык не все едят дерьмо.

Многие предпочитают водочку и хлебушек с сальцом.

Для оценки покупательной способности доллара (ПСД) в России в 1992-1995 гг. обратимся к таблицам 1-3. В таблице 1 приведены цены на некоторые товары и курс доллара в этот переходный период. Видно, что с января 1992 г. по январь 1995 г. курс доллара вырос более чем в 30 раз со 120 рублей до 4734 рублей за доллар. За это же время цена на бензин и на водку возросла более, чем в 200 раз, а цена на хлеб возросла более чем в 400 раз (!). В таблице 2 приведены количества товаров, которые можно было купить на 500 рублей. Видно, что покупательная способность рубля стремительно падала. Так, если в январе 1992 г. На 500 рублей можно было купить 4 доллара США, или 80 л бензина, или 12 бутылок водки, или 125 батонов хлеба, то в январе 1996 г. на те же 500 рублей можно было приобрести только 10 центов, или 0.4 л бензина, или 0.07 бутылки водки (35 мл), или 0.25 батона хлеба. Таким образом, покупательная способность рубля упала по бензину более, чем в 200 раз, по водке она упала более, чем в 170 раз, а по хлебу она упала более, чем в 500 раз. Обратимся теперь к таблице 3, в которой приведены количества товаров, которые можно было приобрести за тот же период на 100 долларов США, разменяв их по текущему курсу. В январе 1992 г. на 100 долларов можно было приобрести 12000 рублей, или 1846 л бензина, или 300 бутылок водки, или 3000 батонов хлеба. В январе 1996 года эти же 100 долларов, размененные по текущему курсу примерно 4672 рубля за доллар, позволяли приобрести уже 467200 рублей, но только 311 л бензина, или 66 бутылок водки, или 233 батонов хлеба. Таким образом, покупательная способность доллара за этот период упала по бензину и водке более, чем в 12 раз, а по хлебу более, чем в 7 раз.

Купил бы ты на баксы цистерну водки в 92, а в 96 продал бы её опять за баксы - крутой навар получил бы..

S.I.> Купил бы ты на баксы цистерну водки в 92, а в 96 продал бы её опять за баксы - крутой навар получил бы..

А, если вы про Россию, тогда конечно. Только не доллар виноват, что в России его покупательная способность уменьшается, а "галопирующая девальвация рубля" и " неудержимый рост цен". Но Россия - это такая специальная страна....

В т.н. "цивилизованных странах" и на родине этой "краеугольной валюты", покупательная способность доллара не изменилась. И не собирается.

А, если вы про Россию, тогда конечно. Только не доллар виноват, что в России его покупательная способность уменьшается, а "галопирующая девальвация рубля" и " неудержимый рост цен". Но Россия - это такая специальная страна....

В т.н. "цивилизованных странах" и на родине этой "краеугольной валюты", покупательная способность доллара не изменилась. И не собирается.

В.Б.> В т.н. "цивилизованных странах" и на родине этой "краеугольной валюты", покупательная способность доллара не изменилась. И не собирается.

Это так называемое вранье.

Это так называемое вранье.

Инфляция в США — Википедия

До Второй мировой войны уровень цен в США был относительно стабильным, за исключением эпизодов гиперинфляции, связанных с финансированием Войны за независимость США (1775—1783) и Гражданской войны (1861—1865). Характерными были также периоды отрицательной инфляции (дефляции) во время экономических кризисов, в частности 1840-x, 1870-x, Великой депрессии. После Второй мировой войны наблюдается неуклонный рост индекса цен. Период значительной инфляции продолжался с 1973 года до начала 1980-х. Обычно его связывают с нефтяным эмбарго со стороны стран OPEC. // Дальше — ru.wikipedia.orgКалькуляторы Инфляции в Соединенных Штатах Америки

Инфляционные калькуляторы - расчет уровня инфляции в Соединенных Штатах Америки, определение изменения цен и покупательской способности доллара (USD) за произвольный период. // www.statbureau.org

Это сообщение редактировалось 14.04.2016 в 20:20

В.Б.> В т.н. "цивилизованных странах" и на родине этой "краеугольной валюты", покупательная способность доллара не изменилась. И не собирается.

Опять врёшь. Изменилась и весьма значительно. И собирается падать дальше.

Золотишко покупай

Опять врёшь. Изменилась и весьма значительно. И собирается падать дальше.

Инфляция в США — Википедия

До Второй мировой войны уровень цен в США был относительно стабильным, за исключением эпизодов гиперинфляции, связанных с финансированием Войны за независимость США (1775—1783) и Гражданской войны (1861—1865). Характерными были также периоды отрицательной инфляции (дефляции) во время экономических кризисов, в частности 1840-x, 1870-x, Великой депрессии. После Второй мировой войны наблюдается неуклонный рост индекса цен. Период значительной инфляции продолжался с 1973 года до начала 1980-х. Обычно его связывают с нефтяным эмбарго со стороны стран OPEC. // Дальше — ru.wikipedia.orgИндекс потребительских цен в период с 1957 по 2007 год увеличился более чем в 7 раз, хотя на отдельные товары и услуги цифры могут быть больше, например:

почтовая марка в 1950-е стоила 3 цента, в 2007 году — 41 цент (в 13,6 раза больше)[6];

Гамбургер Биг-Мак, впервые появившись в сети McDonald’s в 1962 году, стоил 45 центов, сейчас — 3,22 доллара (в 7,1 раза. Интересным фактом является то, что журнал «The Economist» использует так называемый индекс Биг-Мака для сравнения покупательной способности различных валют в 120 странах)[7][8];

В момент основания сети мотелей Motel 6 в Санта-Барбаре, Калифорния, в 1962 году номер стоил 6 долларов (что отражено в названии сети), сейчас стоимость номера — 110 долларов (в 18,3 раза в районе в Санта-Барбары на август 2007 года, тем не менее, сеть остается одной из самых доступных, со стоимостью номера от 30 долларов в зависимости от места и сезона, так, например, в Бэйкерсфилде, Калифорния, в августе 2007 года цена номера была 34 доллара, что соответствует увеличению лишь в 5,6 раза)

Цена на золото и инфляция доллара США

Инфляция в США (CPI) за последние 15 лет. График - обесценивание 100 долларов США за последние 15 лет (2001 - 2015 год). Цена на золото и инфляция доллара США. Среднегодовая цена на золото // goldomania.ruС 2001 по 2015 год, банкнота в 100 долларов потеряла в своей покупательной способности около 28%. В 2000 году на 100 долларов в США можно было купить примерно столько товаров или услуг, сколько в 2015 году только на 139 долларов.

За последние 115 лет доллар США потерял более 97% своей покупательной способности, в то время как среднегодовая цена на золото выросла с 20$ до 1650$ за одну тройскую унцию. Например, гамбургер Биг-Мак продающийся в сети McDonald’s в 1962 году стоил 0,5$, а сейчас, спустя больше 50 лет - в 7 раз дороже. Минимальная зарплата в США в 1950 году была 0,75$ в час, в настоящее время - почти в 10 раз больше.

Золотишко покупай

Это сообщение редактировалось 14.04.2016 в 20:30

S.I.> Опять врёшь. Изменилась и весьма значительно. И собирается падать дальше.

S.I.> Инфляция в США — Википедия

"За последние 115 лет доллар США потерял более 97% своей покупательной способности" ©

Опять не вру...

Приятно, конечно, что Вы полагаете меня таким долгожителем, но, все же, я не Мафусаил. У меня там русским по-белому написано (2 раза):"на моей памяти". Т.е. при моей жизни, причем сознательной и после отмены статьи УК "За совершение валютных операций".

А за указанный период доллар, что ни говори, является точкой отсчета всех остальных валют, в т.ч. и "деревянных".

S.I.> Инфляция в США — Википедия

"За последние 115 лет доллар США потерял более 97% своей покупательной способности" ©

Опять не вру...

Приятно, конечно, что Вы полагаете меня таким долгожителем, но, все же, я не Мафусаил. У меня там русским по-белому написано (2 раза):"на моей памяти". Т.е. при моей жизни, причем сознательной и после отмены статьи УК "За совершение валютных операций".

А за указанный период доллар, что ни говори, является точкой отсчета всех остальных валют, в т.ч. и "деревянных".

В.Б.> Опять не вру...

Опять врёшь

В.Б.> , все же, я не Мафусаил.

Но и не вчера родившийся.

В.Б.> А за указанный период доллар, что ни говори, является точкой отсчета

Которая сама потихоньку тонет относительно товаров. В т.ч. и деревянных.

Опять врёшь

В.Б.> , все же, я не Мафусаил.

Но и не вчера родившийся.

В.Б.> А за указанный период доллар, что ни говори, является точкой отсчета

Которая сама потихоньку тонет относительно товаров. В т.ч. и деревянных.

В.Б.> "За последние 115 лет доллар США потерял более 97% своей покупательной способности" ©

В.Б.> Опять не вру...

ишшо в 1993 вышел такой фильм в Штатах про Штаты Falling Down или как у нас его нарекли "С меня хватит!" там герой Майкла Дугласа слегка поехавший по факту потери работы на военпром буйно обходится с мигрантом, кажись китайцем, у которого в магазине покупает сок американской мечты - баночку Колы и слегка разносит торговое заведение по причине возрасшей в силу инфляции цены желанного напитка ...

пы сы

все кто был в Штатах в 90-е и в 2000-е насчет "инфляции в США нет" попернуцца той самой колой

задумчиво ... помницца была еще истина типо "в СССР сексу нет"

В.Б.> Опять не вру...

ишшо в 1993 вышел такой фильм в Штатах про Штаты Falling Down или как у нас его нарекли "С меня хватит!" там герой Майкла Дугласа слегка поехавший по факту потери работы на военпром буйно обходится с мигрантом, кажись китайцем, у которого в магазине покупает сок американской мечты - баночку Колы и слегка разносит торговое заведение по причине возрасшей в силу инфляции цены желанного напитка ...

пы сы

все кто был в Штатах в 90-е и в 2000-е насчет "инфляции в США нет" попернуцца той самой колой

задумчиво ... помницца была еще истина типо "в СССР сексу нет"

Грач> все кто был в Штатах в 90-е и в 2000-е насчет "инфляции в США нет" попернуцца той самой колой

Когда больше, когда меньше. На рубеже 70-х - 80-х до 12%, что ли, доходила - т.е. примерно как наша сегодняшняя.

Прямща, конечно, много меньше - если там по депозитам ставки порядка 1%.

Когда больше, когда меньше. На рубеже 70-х - 80-х до 12%, что ли, доходила - т.е. примерно как наша сегодняшняя.

Прямща, конечно, много меньше - если там по депозитам ставки порядка 1%.

Fakir> Когда больше, когда меньше. На рубеже 70-х - 80-х до 12%, что ли, доходила - т.е. примерно как наша сегодняшняя.

насчет цифирей не знаю, у меня просто восприятие от цен на товары\услуги, так сказать по жизни.

насчет цифирей не знаю, у меня просто восприятие от цен на товары\услуги, так сказать по жизни.

Грач> насчет цифирей не знаю, у меня просто восприятие от цен на товары\услуги, так сказать по жизни.

Оно может сильно отличаться от цифири. Обращаешь больше внимания именно на те позиции, что заметно подорожали, а что не подорожало - почти не замечаешь. Чисто психологически.

А инфляция считается по корзине, тоже достаточно произвольной, но всё же - потому у нас за прошлый год и официальная инфляция 14% при том, что по некоторым позициям цены чуть не вдвое. Может даже "настоящаяя" и 16% или там 18% - но уж всяко не 30% или 50%. Но вот коммуналка почти не подорожала и т.п.

Так и с восприятием инфляции через цены отдельных товаров.

Хотя по-хорошемукаждый умирает в одиночку у каждого инфляция своя - в зависимости от личной потребительской корзины.

Оно может сильно отличаться от цифири. Обращаешь больше внимания именно на те позиции, что заметно подорожали, а что не подорожало - почти не замечаешь. Чисто психологически.

А инфляция считается по корзине, тоже достаточно произвольной, но всё же - потому у нас за прошлый год и официальная инфляция 14% при том, что по некоторым позициям цены чуть не вдвое. Может даже "настоящаяя" и 16% или там 18% - но уж всяко не 30% или 50%. Но вот коммуналка почти не подорожала и т.п.

Так и с восприятием инфляции через цены отдельных товаров.

Хотя по-хорошему

Грач>> насчет цифирей не знаю, у меня просто восприятие от цен на товары\услуги, так сказать по жизни.

Fakir> Оно может сильно отличаться от цифири.

да понятное дело, но все таки она вертицца то бишь проистекающее по жизни и и публикуемое коррелирует

Fakir> Оно может сильно отличаться от цифири.

да понятное дело, но все таки она вертицца

то бишь проистекающее по жизни и и публикуемое коррелирует

- Balancer [24.04.2016 20:10]: Перенос сообщений из Экономический флейм

- Balancer [24.04.2016 20:11]: Перенос сообщений из Экономический флейм

Fakir>> Фонды - это не просто да, это о да, но и деньги всё же тоже волновали. (уже хотя бы потому, что при наличии денег порой можно было себе и фондов прикупить - бывали и вполне рыночные механизмы, вполне легальные)

Iva> Чего нового не узнаешь про СССР.

"Мы не знаем общества, в котором живём" © Ю.В.Андропов

Таки прав был - вы не знали общества, в котором живёте Жили...

И что пугает сильнее всего - что наверняка этот тезис справедлив и по сей день.

Iva> Прикупить фондов нельзя было, по крайней мере до 1985 года ( и после 1928).

Iva> Можно было обменять (купить-продать) одни фонды на другие.

Как говорят люди, работавшие в Госснабе, бывали ярмарки фондов (сейчас точно не вспомню, как назывались, но слово "ярмарка" в названии точно присутствовало) - где предприятия положенные им сэкономленные фонды могли продать, а другие - прикупить.

И это не то что в пределах области, а на всесоюзном уровне - на межреспубликанском.

Iva> Чего нового не узнаешь про СССР

."Мы не знаем общества, в котором живём" © Ю.В.Андропов

Таки прав был - вы не знали общества, в котором живёте

Жили...И что пугает сильнее всего - что наверняка этот тезис справедлив и по сей день.

Iva> Прикупить фондов нельзя было, по крайней мере до 1985 года ( и после 1928).

Iva> Можно было обменять (купить-продать) одни фонды на другие.

Как говорят люди, работавшие в Госснабе, бывали ярмарки фондов (сейчас точно не вспомню, как назывались, но слово "ярмарка" в названии точно присутствовало) - где предприятия положенные им сэкономленные фонды могли продать, а другие - прикупить.

И это не то что в пределах области, а на всесоюзном уровне - на межреспубликанском.

Fakir> И это не то что в пределах области, а на всесоюзном уровне - на межреспубликанском.

была такая "ярмарка" - одна шашлычная на Варшавке? где фонды меняли одни на другие. Практически на общесоюзном уровне.

На областных такой обмен был - сами участвовали в стройотряде.

Возможно описанное вами мероприятие и бывало, мало ли ли какой мертворожденной показухи было в советское время.

была такая "ярмарка" - одна шашлычная на Варшавке? где фонды меняли одни на другие. Практически на общесоюзном уровне.

На областных такой обмен был - сами участвовали в стройотряде.

Возможно описанное вами мероприятие и бывало, мало ли ли какой мертворожденной показухи было в советское время.

Fakir

Fakir

Iva> Возможно описанное вами мероприятие и бывало, мало ли ли какой мертворожденной показухи было в советское время.

По словам людей, работавших в Госснабе и директорами фабрик - это было именно рабочее мероприятие с вполне практическими целями и выхлопом. Никакая не показуха.

По словам людей, работавших в Госснабе и директорами фабрик - это было именно рабочее мероприятие с вполне практическими целями и выхлопом. Никакая не показуха.

S.I.> Опять врёшь. Изменилась и весьма значительно. И собирается падать дальше.

S.I.> С 1957 по 2007 изменилась в 7 раз.

Ну-ка, за год какой там процент получается?

А у рубля какой? Даже берем не 110 ТЫСЯЧ раз потери покупательной способности рубля СССР. Возьмем интервал 2000-2015, когда самая стабильность. Сколько?

Вот это - и есть реальная стабильность. А не имитируемая.

А еще лучше золото взять. У него покупательная способность еще стабильнее (хотя и не без скачков, мда)

S.I.> С 1957 по 2007 изменилась в 7 раз.

Ну-ка, за год какой там процент получается?

А у рубля какой? Даже берем не 110 ТЫСЯЧ раз потери покупательной способности рубля СССР. Возьмем интервал 2000-2015, когда самая стабильность. Сколько?

Вот это - и есть реальная стабильность. А не имитируемая.

А еще лучше золото взять. У него покупательная способность еще стабильнее (хотя и не без скачков, мда)

hcube> А у рубля какой? Даже берем не 110 ТЫСЯЧ раз потери покупательной способности рубля СССР. Возьмем интервал 2000-2015, когда самая стабильность. Сколько?

400% Считай -

При этом средний доход вырос на порядок:

Вот это - и есть реальная стабильность. ©

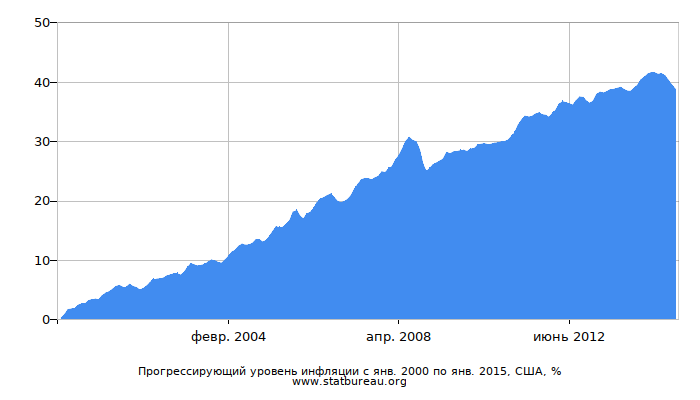

В баксах инфляция за 2000-2015 годы:

Около 40%

с учётом роста доходов - ничего не изменилось в РФ. Стабильность

400% Считай -

Калькуляторы Инфляции - Уровень Инфляции в России

Калькуляторы, позволяющие расчитать изменение ценности денег, цены а так же инфляции со временем за произвольный период времени. // xn----ctbjnaatncev9av3a8f8b.xn--p1aiПри этом средний доход вырос на порядок:

Вот это - и есть реальная стабильность. ©

В баксах инфляция за 2000-2015 годы:

Калькуляторы Инфляции в Соединенных Штатах Америки

Инфляционные калькуляторы - расчет уровня инфляции в Соединенных Штатах Америки, определение изменения цен и покупательской способности доллара (USD) за произвольный период. // www.statbureau.orgОколо 40%

с учётом роста доходов - ничего не изменилось в РФ. Стабильность

Это сообщение редактировалось 26.04.2016 в 09:30

Fakir

Fakir

Немного для понимания степени опасности и вообще эффекта той или иной величины инфляции. В контексте как растущей европейской и американской, так и старого спора про турецкий гипер.

Пусть полежит в кучке в одном месте.

Дж.Стиглиц - в т.ч. о фетишизации борьбы с инфляцией:

Большинство экономистов сходится на том, что рост был невозможен, пока сохранялась гиперинфляция и, следовательно, был необходим шок - даже шоковая терапия - для ее приостановки. Однако часто эта терапия не останавливается на доведении инфляции до разумного уровня. Снижение инфляции становится фетишем, хотя опыт показывает, что никакого дополнительного выигрыша в производительности и росте не достигается при снижении инфляции ниже 20%.

Существует дискуссия о критических значениях: Bruno , Eastery (1995) называет цифру 40%, другие, как например, Barro (1997) называет цифру 10%. Fischer (1993) показывает, что при низкой инфляции и небольших дефицитах рост вовсе не обязателен даже в долговременном аспекте. Однако и высокая инфляция не дает устойчивого роста. Проблема в России состоит в том, что снижение инфляции происходило ниже указанных границ.

Повсюду, где из-за инфляционной паранойи макроэкономическая политика способствовала зажиму, она сыграла, по-видимому, значительную роль в экономическом спаде.

Чрезмерно жесткая макроэкономическая политика, особенно монетаристская, обесценивает реальный капитал, истощает силы предприятий, вызывает сокращение производства (9). Неблагоприятный эффект этой политики на совокупное предложение означает, что даже когда спрос оживляется, экономика не в состоянии быстро реагировать.

...

Итак, поясним: неправильная макроэкономическая политика, высокий обменный курс, жесткие монетаристские меры убивают жизнеспособную рыночную экономику. Это как раз то, что противопоказано для успешного перехода к рынку. В борьбе против гиперинфляции был потерян положительный смысл макроуправления. Утверждение, что поскольку инфляция это очень плохо, то более низкая инфляция всегда лучше для экономики, - неправильно. Все время надо иметь в виду, какую цену приходится платить за понижение уровня инфляции.

Пусть полежит в кучке в одном месте.

Дж.Стиглиц - в т.ч. о фетишизации борьбы с инфляцией:

Большинство экономистов сходится на том, что рост был невозможен, пока сохранялась гиперинфляция и, следовательно, был необходим шок - даже шоковая терапия - для ее приостановки. Однако часто эта терапия не останавливается на доведении инфляции до разумного уровня. Снижение инфляции становится фетишем, хотя опыт показывает, что никакого дополнительного выигрыша в производительности и росте не достигается при снижении инфляции ниже 20%.

Существует дискуссия о критических значениях: Bruno , Eastery (1995) называет цифру 40%, другие, как например, Barro (1997) называет цифру 10%. Fischer (1993) показывает, что при низкой инфляции и небольших дефицитах рост вовсе не обязателен даже в долговременном аспекте. Однако и высокая инфляция не дает устойчивого роста. Проблема в России состоит в том, что снижение инфляции происходило ниже указанных границ.

Повсюду, где из-за инфляционной паранойи макроэкономическая политика способствовала зажиму, она сыграла, по-видимому, значительную роль в экономическом спаде.

Чрезмерно жесткая макроэкономическая политика, особенно монетаристская, обесценивает реальный капитал, истощает силы предприятий, вызывает сокращение производства (9). Неблагоприятный эффект этой политики на совокупное предложение означает, что даже когда спрос оживляется, экономика не в состоянии быстро реагировать.

...

Итак, поясним: неправильная макроэкономическая политика, высокий обменный курс, жесткие монетаристские меры убивают жизнеспособную рыночную экономику. Это как раз то, что противопоказано для успешного перехода к рынку. В борьбе против гиперинфляции был потерян положительный смысл макроуправления. Утверждение, что поскольку инфляция это очень плохо, то более низкая инфляция всегда лучше для экономики, - неправильно. Все время надо иметь в виду, какую цену приходится платить за понижение уровня инфляции.

Пол Кругман, "Выход из кризиса есть" (2012 вроде)

…процентная ставка, устанавливаемая Федеральной резервной системой, опустилась почти до нуля, и громадное увеличение банковских резервов, обусловленное тем, что ФРС скупает облигации и закладные, обязательно приведет к высокой инфляции, если это не остановить…

…ни в одной стране, столкнувшейся с огромным бюджетным дефицитом, быстрым ростом денежных запасов и перспективой непрерывного обесценивания валюты, что происходит у нас, не было дефляции. Эти факторы предвещают инфляцию.

Мелцер ошибался. После его предупреждения прошло два с половиной года, а регулируемая ФРС процентная ставка по-прежнему близка к нулю. Федеральная резервная система продолжала скупать облигации и закладные, еще больше увеличивая банковские резервы. Огромный бюджетный дефицит нисколько не сократился. Тем не менее средний уровень инфляции за этот период составил только 2,5 %, а если исключить фактор неустойчивости цен на продукты питания, электроэнергию и природные ресурсы, на чем настаивал сам Мелцер, то всего 1,4 %. Такая инфляция ниже нормы в ретроспективе. ...

Мои единомышленники знали, что так и будет, — пока экономика находится в кризисе, стремительный рост цен невозможен. Об этом свидетельствовали теория и практика, а также история, поскольку в Японии, где после 2000 года в условиях экономического спада огромный бюджетный дефицит сочетается с быстрым ростом денежных запасов, не было и намека на высокую инфляцию, а в настоящее время страна никак не может выбраться из дефляции. Откровенно говоря, мне казалось, что мы тоже можем столкнуться с угрозой последней (почему этого не случилось, я объясню в следующей главе). В любом случае прогнозы, что якобы инфляционные действия ФРС на самом деле не приведут к резкому росту цен, подтвердились.

И все-таки предупреждение Алана Мелцера выглядит разумным, правда? Если ФРС печатает много денег (именно так оплачиваются все облигации и закладные, которые покупает Федеральная резервная система), а правительство принимает бюджет с триллионным дефицитом, почему мы не должны ожидать резкого усиления инфляции?

Причина заключается в экономическом кризисе, в частности — надеюсь, это уже стало знакомым понятием, — в ловушке ликвидности, когда даже нулевые процентные ставки недостаточны для стимулирования расходов, способных восстановить полную занятость. За пределами этого капкана печатание большого объема денег действительно приводит к инфляции, но, если вы в ловушке ликвидности, такого не происходит. В действительности, насколько велика масса денег, выпущенных в обращение ФРС, не имеет значения.

- сейчас-то из этой ловушки уже вышли. Но это не точно.

Всем известно, что выпуск большой массы денег обычно приводит к инфляции. Но каков конкретный механизм? Ответ на данный вопрос служит ключом к пониманию, почему этого не происходит в ситуации, в которой мы оказались.

Сначала главное. На самом деле Федеральная резервная система не печатает деньги, хотя ее действия могут привести к их эмиссии Министерством финансов. ФРС покупает активы — обычно казначейские векселя [34], или краткосрочный государственный долг США, хотя в последнее время и другие ценные бумаги тоже. Кроме того, ФРС выдает прямые ссуды банкам, что фактически одно и то же (можно считать это покупкой ссуд). Основной вопрос, откуда ФРС берет деньги для приобретения активов. Ответ — из воздуха. Федеральная резервная система обращается, скажем, к «Citibank» и предлагает купить казначейские векселя на сумму 1 миллиард долларов. Приняв предложение, «Citibank» передает ФРС право собственности на векселя, а взамен получает кредит в размере 1 миллиарда долларов, который поступает на резервный счет банка, открытый, как и у всех коммерческих банков, в ФРС. (Эти резервные счета банки могут использовать так же, как мы используем банковские счета: выписывать чеки или по требованию клиентов снимать средства наличными.) Данный кредит ничем не обеспечен. Федеральная резервная система обладает уникальным правом создавать деньги.

Что происходит потом? В спокойные времена «Citibank» не желает, чтобы эти средства без движения лежали на резервном счете, принося небольшой или вообще нулевой доход в виде процентной ставки, поэтому изымает деньги и ссужает их другим. Большая часть ссуженного возвращается в «Citi» либо другой банк — большая, но не все, потому что люди предпочитают хранить часть своих средств наличными, то есть в виде кусочков бумаги с портретами умерших президентов. Деньги, возвращающиеся в банки, могут быть снова выданы в виде кредитов и т. д.

Каким же образом этот процесс трансформируется в инфляцию? Не напрямую. Блогер Карл Смит придумал полезный термин «идеальная инфляция», под которой он понимает убеждение, что печатание денег каким-то образом усиливает рост цен на товары и услуги, причем в обход обычных сил, стимулирующих спрос и предложение. Ничего подобного. Бизнес не принимает решение поднять цену вследствие увеличения денежных запасов. Цену поднимают из-за роста спроса на их продукт, и бизнесмены считают, что могут увеличить цены, существенно не уменьшив число продаж. Люди не требует повышения жалованья из-за того, что прочитали или услышали о кредитной экспансии, — они ищут более высокооплачиваемую работу, потому что она стала более доступной и, следовательно, увеличилась их рыночная власть. Причина того, что печатание денег (на самом деле покупка ФРС активов на необеспеченные деньги, что примерно одно и то же) может привести к инфляции, заключается в том, что кредитная экспансия, запущенная ФРС такими покупками, ведет к росту расходов и повышению спроса.

Из этого следует, что работа печатного станка вызывает инфляцию, создавая бум, перегревающий экономику. Если нет бума, нет инфляции, и при экономическом кризисе нет причин беспокоиться об инфляционных последствиях выпуска денег.

- тут стоило бы сделать оговорку, что это всё справедливо для более-менее нормально состояния эконмики, и каких-то умеренных величин инфляции; при гипере-то точно есть и другие механизмы! Возможно, при галопирующей тоже - просто они менее исследованы в отличие от гипера. Также я бы не исключал гистерезиса - типа, с 50% ушли к 20%, но модель поведения еще "гиперовая".

А как же стагфляция — более чем неприятная ситуация, когда инфляция сочетается с высоким уровнем безработицы? Да, такое иногда случается. Нарушения в снабжении, например при неурожае или нефтяном эмбарго, могут привести к росту цен на сырье, даже если экономика в целом погружена в кризис. Это повышение цен, в свою очередь, способно вызвать общую инфляцию, если у многих работников оплата индексируется в соответствии с прожиточным минимумом, что имело место в 70-х годах ХХ века — десятилетие стагфляции, но в американской экономике XXI столетия таких трудовых договоров немного, и мы наблюдали несколько резких скачков цен на нефть, особенно в 2007–2008 годах, которые привели к повышению потребительских цен, но не отразились на зарплатах и поэтому не вызвали новый виток повышения заработной платы и цен.

Безусловно, покупка активов ФРС вполне может привести к стремительному росту цен и резкому росту инфляции. Тем не менее этого не происходит. Почему?

Причина опять та же самая — ловушка ликвидности, когда экономика не может выбраться из кризиса даже при близких к нулю процентных ставках. Фактически эта ловушка тормозит процесс, при котором покупки ФРС обычно приводят к стремительному росту цен и, возможно, инфляции.

Теперь с учетом всего, сказанного выше, рассмотрим цепочку событий, начинающуюся с покупки ФРС пакетов облигаций у банков и оплаты этих облигаций кредитованием банковских резервных счетов. В нормальных условиях существования общества банки не хотят оставлять средства на этих счетах, а стремятся выдать их в качестве кредитов, но сегодня условия далеки от нормальных. Надежные активы практически не приносят прибыли, а значит, надежные кредиты тоже. Зачем же их выдавать? Кредиты, скажем малому бизнесу или корпорациям с сомнительными перспективами развития, приносят больший процент, но они небезопасны.

Поэтому когда ФРС покупает активы, кредитуя резервные счета банков, сами банки по большей части оставляют средства на этих счетах. График ниже иллюстрирует, как со временем менялась общая сумма этих банковских счетов. После краха «Lehman Brothers» она выросла с незначительной до гигантской. Другими словами, ФРС напечатала много денег, которые никуда не пошли.

- вот-вот, этого не поняли многие отечественные путаники, которые ухитрились перевернуть всё вверх ногами, и говорили, что-де после кризиса ФРС уменьшила банковский мультипликатор, чтобы иметь возможность безнаказанно напечатать все эти триллионы, не разогнав инфляцию. А всё наоборот - мультипликатор упал, и триллионы вливали и вливали, чтобы хоть что-то дотекло. Ну, упрощённо, финансовый сектор отдельно (туда дотекло ).

...

Чем мы измеряем инфляцию? Основой, как и должно быть, служит индекс потребительских цен, в котором Бюро трудовой статистики США вычисляет стоимость корзины товаров и услуг, предположительно отражающих стандартные покупки среднестатистической семьи. О чем же свидетельствует индекс потребительских цен?

Начнем с сентября 2008 года, когда последовал крах «Lehman Brothers» и ФРС — не случайно! — начала широкомасштабную покупку активов, то есть стала в массовом порядке печатать деньги. За 3 следующих года потребительские цены выросли на 3,6 %, или на 1,2 % в год. Не похоже на высокую инфляцию, которую предсказывали многие, — Америка не уподобилась Зимбабве.

Тем не менее темпы инфляции в этот период не были постоянными. В течение первого года после краха «Lehman Brothers» они упали на 1,3 %, в следующем году выросли на 1,1 %, а еще через год — на 3,9 %. Неужели это начало инфляции?

Ни в коем случае. К 2012 году инфляция явно пошла на спад. За предыдущие 6 месяцев она составила только 1,8 % в годовом исчислении, и рынки, судя по всему, не ожидали ее усиления в будущем. Это не стало неожиданностью для многих экономистов, в том числе для меня (и Бена Бернанке). Дело в том, что мы всегда утверждали: усиление инфляции в конце 2010 года и первой половине 2011-го было временным явлением, отражающим рост мировых цен на нефть и другие природные энергоресурсы, и ни реального инфляционного процесса, ни серьезного усиления инфляции как таковой в США нет.

Что я подразумеваю под «инфляцией как таковой»? Здесь следует вкратце остановиться на термине, который большинство людей понимают неправильно, — базовой инфляции. Зачем нужен этот показатель и как его измеряют?

- ЕМНИС, перевод не дословный, по-английски это core inflation - типа, "сердцевинная".

Базовую инфляцию обычно рассчитывают, исключая из индекса потребительских цен стоимость продуктов питания и электроэнергии. Существуют и альтернативные методики, но все они имеют ту же самую цель.

Позвольте прояснить пару моментов, которые часто вызывают непонимание. Базовая инфляция не применяется, например, для расчета индексации доходов в системе социального страхования. Для этого используют обычный индекс потребительских цен.

Те, кто говорит, что это нелепый показатель, потому что люди вынуждены тратить деньги на еду и электричество и они должны присутствовать в показателе инфляции, не понимают суть. Базовая инфляция не предназначена для исчисления прожиточного минимума. Ее используют для другого — измерения инфляционной инерции.

Смысл вот в чем. В экономике часть цен постоянно колеблется в соответствии со спросом и предложением. Самые очевидные примеры таких товаров — продукты питания и природные ресурсы. При этом многие цены не подвержены подобным колебаниям. Они устанавливаются компаниями, у которых мало конкурентов, или монополизированы государством и пересматриваются раз в несколько месяцев или даже лет. Это относится и к заработной плате.

Главная особенность таких менее гибких цен состоит в том, что поскольку они пересматриваются редко, то устанавливаются с учетом будущей инфляции. Предположим, я обдумываю цену на следующий год и предполагаю, что общий уровень цен, в том числе средняя цена на конкурирующие товары, в течение 12 месяцев поднимется на 10 %. В таком случае я, наверное, назначу цену на 5 % выше, чем если бы принимал в расчет только текущие положение дел.

И это еще не все. Поскольку временно фиксированные цены пересматриваются через определенные интервалы, их новое значение часто бывает догоняющим. Предположим еще раз, что я устанавливаю цены один раз в год и уровень инфляции составляет 10 %. Тогда в момент пересмотра цен они, вероятно, будут примерно на 5 % меньше, чем «должны» быть. Сложив этот эффект с ожиданием будущей инфляции, я, скорее всего, подниму цену на 10 %, даже если в данный момент спрос и предложение более или менее сбалансированы.

Теперь представьте экономику, в которой все поступают точно так же. Это значит, что инфляция становится самосбывающимся прогнозом, если нет серьезного дисбаланса между спросом и предложением. Когда ожидания, скажем, 10-процентной инфляции становятся «заложенными» в экономику, потребуется довольно продолжительный период спада — годы высокой безработицы, — чтобы снизить этот уровень. Примером может служить дезинфляция начала 80-х годов прошлого столетия, когда нам пришлось пережить серьезную рецессию, прежде чем рост цен снизился с 10 до 4 %.

С другой стороны, всплеск инфляции, который не «заложен» таким способом, может быстро сойти на нет или даже обратиться вспять. В 2007–2008 годах повышались цены на нефть и продовольствие, что было обусловлено неблагоприятными погодными условиями и ростом спроса со стороны развивающихся экономик, в частности китайской. Это привело к тому, что инфляция, измеренная индексом потребительских цен, на короткое время подскочила до 5,5 %, но затем цены снова снизились, и инфляция стала отрицательной.

Таким образом, реакция на усиление роста цен зависит от того, временное ли это явление, вроде произошедшего в 2007–2008 годах, или реализовалась разновидность инфляции, которая, по всей видимости, заложена в экономику и с которой будет трудно справиться.

Если внимательно проанализировать период с осени 2010 до лета 2011 года, картина в целом получается похожей на ту, что была в 2007–2008 годах. За 6 месяцев цены на нефть и другие товары поднялись — опять преимущественно благодаря спросу со стороны Китая и других развивающихся стран, но ценовые показатели, исключающие продовольствие и природные ресурсы, повысились гораздо меньше, а рост заработной платы вообще не ускорился. В июне 2011 года Бен Бернанке объявил, что нет никаких серьезных свидетельств, что инфляция становится всеобъемлющей или укоренившейся в нашей экономике. Он сказал, что на самом деле недавнее повышение уровня потребительских цен вызвано подорожанием одного-единственного продукта — бензина, а затем предположил, что в ближайшие месяцы инфляция уменьшится.

Разумеется, за такое безразличие к росту цен он подвергся яростной критике правых. Почти все, кто поддерживал республиканцев, видели в росте цен на товары и услуги не временный фактор, искажающий цифры инфляции, а громадную инфляционную волну, и всякий, кто позволял себе усомниться в этом, мог рассчитывать на язвительный ответ. Однако Бернанке не ошибся: усиление инфляции действительно было временным и к настоящему моменту уже закончилось.

Можно ли верить цифрам? Позвольте мне сделать еще одно отступление и вернуться в мир конспирологических теорий инфляции.

Рост цен упорно не желал ускоряться в соответствии с ожиданиями, и у тех, кто беспокоился по поводу инфляции, была возможность выбрать план действий. Они могли признать свою ошибку, могли просто игнорировать факты, а могли утверждать, что цифры лгут и ФРС скрывает истинный уровень инфляции. Первый вариант, насколько я могу судить, предпочел мало кто. Многие обратились к варианту номер два, не обращая внимания на ошибочность собственных прежних прогнозов. Но были и такие, кто выбрал третий вариант, настаивая, что Бюро трудовой статистики корректирует данные, желая скрыть реальную инфляцию. Эти утверждения получили поддержку специалистов, когда Ниал Фергюсон, о котором я упоминал при обсуждении бюджетного дефицита и его влияния на экономику, использовал авторскую колонку в «Newsweek» для того, чтобы высказать свое мнение: на самом деле уровень инфляции составляет около 10 %.

Откуда мы знаем, что Фергюсон ошибался? Можно взглянуть на расчеты Бюро трудовой статистики США — деятельность этого департамента абсолютно прозрачна — и понять, что они более чем правдоподобны, а можно просто заметить, что если бы инфляция действительно приближалась к 10 %, то покупательная способность населения должна была бы упасть, что противоречит фактам — эта способность замерла, но о резком падении не может быть и речи. Однако лучше всего просто сравнить официальную ценовую статистику с оценками независимых экспертов, особенно с интернет-проектом Массачусетского технологического института (МТИ) «Billion Prices Project». Эти оценки в целом совпадают с официальными цифрами.

Разумеется, Массачусетский технологический институт тоже может участвовать в заговоре.

Таким образом, вся эта паника по поводу инфляции вызвана несуществующей угрозой. Реальная инфляция низка, и с учетом депрессивного состояния экономики в ближайшие годы, скорее всего, будет еще ниже.

В этом нет ничего хорошего. Уменьшающаяся инфляция или, что еще хуже, возможная дефляция значительно затруднят восстановление экономики. Наша цель должна быть противоположной: умеренный рост цен — скажем, базовая инфляция на уровне 4 %. Кстати, именно такими темпы инфляции были во время второго президентского срока Рональда Рейгана.

В защиту высокой инфляции

В феврале 2010 года Международный валютный фонд выпустил документ под названием «Пересмотр макроэкономической политики» («Rethinking Macroeconomic Policy»), написанный главным экономистом этой организации Оливье Бланшаром и двумя его коллегами. Содержание этого документа совсем не походило на то, что ожидаешь услышать от МВФ. Это был своего рода самоанализ, попытка переосмыслить допущения, на которых на протяжении последних 20 лет строили свою политику и Международный валютный фонд, и почти все, кто занимал высокие государственные посты. Самое главное, в нем предполагалось, что центральные банки, такие как ФРС и Европейский центральный банк, нацелены на слишком низкую инфляцию и правильнее, возможно, было бы стремиться к 4 % инфляции, а не 2 % или меньше, что читалось нормой для «разумной» политики.

Многие из нас были удивлены — не столько самим фактом, что Оливье Бланшар, известный специалист по макроэкономике, думает такое, а тем, что ему позволили это сказать. Бланшар много лет был моим коллегой в Массачусетском технологическом институте, и его взгляды на экономические механизмы, надеюсь, не слишком отличаются от моих. Следует отдать должное и МТИ — институт позволяет таким взглядам если не получать официальное одобрение, то хотя бы становиться предметом публичной дискуссии.

Каковы же аргументы в пользу более высокой инфляции? Как мы вскоре убедимся, есть три причины, по которым она принесет пользу в той ситуации, в которой мы оказались. Что произойдет, если в год цены будут расти на 4, а не на 2 %?

Большинство экономистов, пытавшихся посчитать это, отвечают, что издержки окажутся минимальными. Очень высокая инфляция может привести к большим скрытым издержкам как из-за того, что не поощряет использование денег, подталкивая людей к бартерной экономике, так и вследствие серьезных трудностей планирования. Никто не пытается преуменьшить ужасы того, что было в Веймарской республике, когда люди вместо денег расплачивались углем, а долгосрочные контракты и информативная бухгалтерия стали невозможны.

При этом инфляция в 4 % не создает даже намека на подобные эффекты. Повторю, что во время второго президентского срока Рейгана рост цен равнялся 4 % и такой уровень вовсе не казался ужасным.

Между тем у относительно высокой инфляции есть три преимущества.

Более высокий рост цен способен ослабить напряжение, вызванное тем, что процентные ставки не могут стать отрицательными. Это подчеркивали Бланшар и его коллеги. Ирвинг Фишер — тот самый Фишер, что ввел понятие «долговая дефляция» (ключевое в понимании депрессии, в которой мы оказались), — много лет назад сказал, что при прочих равных условиях более высокая ожидаемая инфляция делает заимствования привлекательнее. Если заемщики убеждены, что смогут отдать долг в долларах, которые значительно обесценятся по сравнению с сегодняшним днем, то с большей готовностью будут занимать и тратить при любой существующей ставке процента.

Существует еще один аргумент в пользу более высокой инфляции, который не особенно важен для Соединенных Штатов Америки, но имеет огромное значение для Европы: наблюдается нисходящая номинальная жесткость заработной платы. Другими словами, работники не желают мириться с явным сокращением зарплаты, и это подтверждено недавним опытом. Если вы скажете, что такое естественно, значит, не понимаете смысла: люди с меньшей готовностью принимают, скажем, сокращение зарплаты на 5 %, чем неизменное жалованье, покупательная способность которого уменьшена инфляцией. Мы ни в коем случае не утверждаем, что они демонстрируют свою глупость или упрямство: когда предлагают согласиться на сокращение зарплаты, возникает подозрение, не использует ли их работодатель в своих интересах, но этот вопрос даже не приходит в голову, если силы, поднимающие стоимость электроэнергии, явно неподвластны местному боссу.

Эта нисходящая номинальная жесткость (прошу прощения, но иногда профессиональный жаргон необходим для конкретизации того или иного понятия), вероятно, обусловливает то, что в США, несмотря на экономический кризис, нет дефляции. Некоторые работники по тем или иным причинам получают прибавку к жалованью, и лишь у относительно небольшой части заработок действительно уменьшается. Общий уровень зарплат по-прежнему медленно растет, несмотря на массовую безработицу, которая, в свою очередь, помогает поддерживать очень медленный рост цен.

Для Америки такое положение дел не проблема. Наоборот, в настоящее время нам меньше всего нужно общее снижение зарплат (оно усугубит долговую дефляцию), но, как станет ясно из следующий главы, это серьезное затруднение для некоторых европейских стран, которым крайне необходимо сократить зарплаты относительно получаемых в Германии. Повторяю, это очень серьезная проблема, однако она не была бы столь серьезна, если бы в предыдущие годы уровень инфляции в Старом Свете составлял 3 или 4 %, а не чуть больше 1 %. Более подробно мы поговорим об этом позже.

…процентная ставка, устанавливаемая Федеральной резервной системой, опустилась почти до нуля, и громадное увеличение банковских резервов, обусловленное тем, что ФРС скупает облигации и закладные, обязательно приведет к высокой инфляции, если это не остановить…

…ни в одной стране, столкнувшейся с огромным бюджетным дефицитом, быстрым ростом денежных запасов и перспективой непрерывного обесценивания валюты, что происходит у нас, не было дефляции. Эти факторы предвещают инфляцию.

Мелцер ошибался. После его предупреждения прошло два с половиной года, а регулируемая ФРС процентная ставка по-прежнему близка к нулю. Федеральная резервная система продолжала скупать облигации и закладные, еще больше увеличивая банковские резервы. Огромный бюджетный дефицит нисколько не сократился. Тем не менее средний уровень инфляции за этот период составил только 2,5 %, а если исключить фактор неустойчивости цен на продукты питания, электроэнергию и природные ресурсы, на чем настаивал сам Мелцер, то всего 1,4 %. Такая инфляция ниже нормы в ретроспективе. ...

Мои единомышленники знали, что так и будет, — пока экономика находится в кризисе, стремительный рост цен невозможен. Об этом свидетельствовали теория и практика, а также история, поскольку в Японии, где после 2000 года в условиях экономического спада огромный бюджетный дефицит сочетается с быстрым ростом денежных запасов, не было и намека на высокую инфляцию, а в настоящее время страна никак не может выбраться из дефляции. Откровенно говоря, мне казалось, что мы тоже можем столкнуться с угрозой последней (почему этого не случилось, я объясню в следующей главе). В любом случае прогнозы, что якобы инфляционные действия ФРС на самом деле не приведут к резкому росту цен, подтвердились.

И все-таки предупреждение Алана Мелцера выглядит разумным, правда? Если ФРС печатает много денег (именно так оплачиваются все облигации и закладные, которые покупает Федеральная резервная система), а правительство принимает бюджет с триллионным дефицитом, почему мы не должны ожидать резкого усиления инфляции?

Причина заключается в экономическом кризисе, в частности — надеюсь, это уже стало знакомым понятием, — в ловушке ликвидности, когда даже нулевые процентные ставки недостаточны для стимулирования расходов, способных восстановить полную занятость. За пределами этого капкана печатание большого объема денег действительно приводит к инфляции, но, если вы в ловушке ликвидности, такого не происходит. В действительности, насколько велика масса денег, выпущенных в обращение ФРС, не имеет значения.

- сейчас-то из этой ловушки уже вышли. Но это не точно.

Всем известно, что выпуск большой массы денег обычно приводит к инфляции. Но каков конкретный механизм? Ответ на данный вопрос служит ключом к пониманию, почему этого не происходит в ситуации, в которой мы оказались.

Сначала главное. На самом деле Федеральная резервная система не печатает деньги, хотя ее действия могут привести к их эмиссии Министерством финансов. ФРС покупает активы — обычно казначейские векселя [34], или краткосрочный государственный долг США, хотя в последнее время и другие ценные бумаги тоже. Кроме того, ФРС выдает прямые ссуды банкам, что фактически одно и то же (можно считать это покупкой ссуд). Основной вопрос, откуда ФРС берет деньги для приобретения активов. Ответ — из воздуха. Федеральная резервная система обращается, скажем, к «Citibank» и предлагает купить казначейские векселя на сумму 1 миллиард долларов. Приняв предложение, «Citibank» передает ФРС право собственности на векселя, а взамен получает кредит в размере 1 миллиарда долларов, который поступает на резервный счет банка, открытый, как и у всех коммерческих банков, в ФРС. (Эти резервные счета банки могут использовать так же, как мы используем банковские счета: выписывать чеки или по требованию клиентов снимать средства наличными.) Данный кредит ничем не обеспечен. Федеральная резервная система обладает уникальным правом создавать деньги.

Что происходит потом? В спокойные времена «Citibank» не желает, чтобы эти средства без движения лежали на резервном счете, принося небольшой или вообще нулевой доход в виде процентной ставки, поэтому изымает деньги и ссужает их другим. Большая часть ссуженного возвращается в «Citi» либо другой банк — большая, но не все, потому что люди предпочитают хранить часть своих средств наличными, то есть в виде кусочков бумаги с портретами умерших президентов. Деньги, возвращающиеся в банки, могут быть снова выданы в виде кредитов и т. д.

Каким же образом этот процесс трансформируется в инфляцию? Не напрямую. Блогер Карл Смит придумал полезный термин «идеальная инфляция», под которой он понимает убеждение, что печатание денег каким-то образом усиливает рост цен на товары и услуги, причем в обход обычных сил, стимулирующих спрос и предложение. Ничего подобного. Бизнес не принимает решение поднять цену вследствие увеличения денежных запасов. Цену поднимают из-за роста спроса на их продукт, и бизнесмены считают, что могут увеличить цены, существенно не уменьшив число продаж. Люди не требует повышения жалованья из-за того, что прочитали или услышали о кредитной экспансии, — они ищут более высокооплачиваемую работу, потому что она стала более доступной и, следовательно, увеличилась их рыночная власть. Причина того, что печатание денег (на самом деле покупка ФРС активов на необеспеченные деньги, что примерно одно и то же) может привести к инфляции, заключается в том, что кредитная экспансия, запущенная ФРС такими покупками, ведет к росту расходов и повышению спроса.

Из этого следует, что работа печатного станка вызывает инфляцию, создавая бум, перегревающий экономику. Если нет бума, нет инфляции, и при экономическом кризисе нет причин беспокоиться об инфляционных последствиях выпуска денег.

- тут стоило бы сделать оговорку, что это всё справедливо для более-менее нормально состояния эконмики, и каких-то умеренных величин инфляции; при гипере-то точно есть и другие механизмы! Возможно, при галопирующей тоже - просто они менее исследованы в отличие от гипера. Также я бы не исключал гистерезиса - типа, с 50% ушли к 20%, но модель поведения еще "гиперовая".

А как же стагфляция — более чем неприятная ситуация, когда инфляция сочетается с высоким уровнем безработицы? Да, такое иногда случается. Нарушения в снабжении, например при неурожае или нефтяном эмбарго, могут привести к росту цен на сырье, даже если экономика в целом погружена в кризис. Это повышение цен, в свою очередь, способно вызвать общую инфляцию, если у многих работников оплата индексируется в соответствии с прожиточным минимумом, что имело место в 70-х годах ХХ века — десятилетие стагфляции, но в американской экономике XXI столетия таких трудовых договоров немного, и мы наблюдали несколько резких скачков цен на нефть, особенно в 2007–2008 годах, которые привели к повышению потребительских цен, но не отразились на зарплатах и поэтому не вызвали новый виток повышения заработной платы и цен.

Безусловно, покупка активов ФРС вполне может привести к стремительному росту цен и резкому росту инфляции. Тем не менее этого не происходит. Почему?

Причина опять та же самая — ловушка ликвидности, когда экономика не может выбраться из кризиса даже при близких к нулю процентных ставках. Фактически эта ловушка тормозит процесс, при котором покупки ФРС обычно приводят к стремительному росту цен и, возможно, инфляции.

Теперь с учетом всего, сказанного выше, рассмотрим цепочку событий, начинающуюся с покупки ФРС пакетов облигаций у банков и оплаты этих облигаций кредитованием банковских резервных счетов. В нормальных условиях существования общества банки не хотят оставлять средства на этих счетах, а стремятся выдать их в качестве кредитов, но сегодня условия далеки от нормальных. Надежные активы практически не приносят прибыли, а значит, надежные кредиты тоже. Зачем же их выдавать? Кредиты, скажем малому бизнесу или корпорациям с сомнительными перспективами развития, приносят больший процент, но они небезопасны.

Поэтому когда ФРС покупает активы, кредитуя резервные счета банков, сами банки по большей части оставляют средства на этих счетах. График ниже иллюстрирует, как со временем менялась общая сумма этих банковских счетов. После краха «Lehman Brothers» она выросла с незначительной до гигантской. Другими словами, ФРС напечатала много денег, которые никуда не пошли.

- вот-вот, этого не поняли многие отечественные путаники, которые ухитрились перевернуть всё вверх ногами, и говорили, что-де после кризиса ФРС уменьшила банковский мультипликатор, чтобы иметь возможность безнаказанно напечатать все эти триллионы, не разогнав инфляцию. А всё наоборот - мультипликатор упал, и триллионы вливали и вливали, чтобы хоть что-то дотекло. Ну, упрощённо, финансовый сектор отдельно (туда дотекло

)....

Чем мы измеряем инфляцию? Основой, как и должно быть, служит индекс потребительских цен, в котором Бюро трудовой статистики США вычисляет стоимость корзины товаров и услуг, предположительно отражающих стандартные покупки среднестатистической семьи. О чем же свидетельствует индекс потребительских цен?

Начнем с сентября 2008 года, когда последовал крах «Lehman Brothers» и ФРС — не случайно! — начала широкомасштабную покупку активов, то есть стала в массовом порядке печатать деньги. За 3 следующих года потребительские цены выросли на 3,6 %, или на 1,2 % в год. Не похоже на высокую инфляцию, которую предсказывали многие, — Америка не уподобилась Зимбабве.

Тем не менее темпы инфляции в этот период не были постоянными. В течение первого года после краха «Lehman Brothers» они упали на 1,3 %, в следующем году выросли на 1,1 %, а еще через год — на 3,9 %. Неужели это начало инфляции?

Ни в коем случае. К 2012 году инфляция явно пошла на спад. За предыдущие 6 месяцев она составила только 1,8 % в годовом исчислении, и рынки, судя по всему, не ожидали ее усиления в будущем. Это не стало неожиданностью для многих экономистов, в том числе для меня (и Бена Бернанке). Дело в том, что мы всегда утверждали: усиление инфляции в конце 2010 года и первой половине 2011-го было временным явлением, отражающим рост мировых цен на нефть и другие природные энергоресурсы, и ни реального инфляционного процесса, ни серьезного усиления инфляции как таковой в США нет.

Что я подразумеваю под «инфляцией как таковой»? Здесь следует вкратце остановиться на термине, который большинство людей понимают неправильно, — базовой инфляции. Зачем нужен этот показатель и как его измеряют?

- ЕМНИС, перевод не дословный, по-английски это core inflation - типа, "сердцевинная".

Базовую инфляцию обычно рассчитывают, исключая из индекса потребительских цен стоимость продуктов питания и электроэнергии. Существуют и альтернативные методики, но все они имеют ту же самую цель.

Позвольте прояснить пару моментов, которые часто вызывают непонимание. Базовая инфляция не применяется, например, для расчета индексации доходов в системе социального страхования. Для этого используют обычный индекс потребительских цен.

Те, кто говорит, что это нелепый показатель, потому что люди вынуждены тратить деньги на еду и электричество и они должны присутствовать в показателе инфляции, не понимают суть. Базовая инфляция не предназначена для исчисления прожиточного минимума. Ее используют для другого — измерения инфляционной инерции.

Смысл вот в чем. В экономике часть цен постоянно колеблется в соответствии со спросом и предложением. Самые очевидные примеры таких товаров — продукты питания и природные ресурсы. При этом многие цены не подвержены подобным колебаниям. Они устанавливаются компаниями, у которых мало конкурентов, или монополизированы государством и пересматриваются раз в несколько месяцев или даже лет. Это относится и к заработной плате.

Главная особенность таких менее гибких цен состоит в том, что поскольку они пересматриваются редко, то устанавливаются с учетом будущей инфляции. Предположим, я обдумываю цену на следующий год и предполагаю, что общий уровень цен, в том числе средняя цена на конкурирующие товары, в течение 12 месяцев поднимется на 10 %. В таком случае я, наверное, назначу цену на 5 % выше, чем если бы принимал в расчет только текущие положение дел.

И это еще не все. Поскольку временно фиксированные цены пересматриваются через определенные интервалы, их новое значение часто бывает догоняющим. Предположим еще раз, что я устанавливаю цены один раз в год и уровень инфляции составляет 10 %. Тогда в момент пересмотра цен они, вероятно, будут примерно на 5 % меньше, чем «должны» быть. Сложив этот эффект с ожиданием будущей инфляции, я, скорее всего, подниму цену на 10 %, даже если в данный момент спрос и предложение более или менее сбалансированы.

Теперь представьте экономику, в которой все поступают точно так же. Это значит, что инфляция становится самосбывающимся прогнозом, если нет серьезного дисбаланса между спросом и предложением. Когда ожидания, скажем, 10-процентной инфляции становятся «заложенными» в экономику, потребуется довольно продолжительный период спада — годы высокой безработицы, — чтобы снизить этот уровень. Примером может служить дезинфляция начала 80-х годов прошлого столетия, когда нам пришлось пережить серьезную рецессию, прежде чем рост цен снизился с 10 до 4 %.

С другой стороны, всплеск инфляции, который не «заложен» таким способом, может быстро сойти на нет или даже обратиться вспять. В 2007–2008 годах повышались цены на нефть и продовольствие, что было обусловлено неблагоприятными погодными условиями и ростом спроса со стороны развивающихся экономик, в частности китайской. Это привело к тому, что инфляция, измеренная индексом потребительских цен, на короткое время подскочила до 5,5 %, но затем цены снова снизились, и инфляция стала отрицательной.

Таким образом, реакция на усиление роста цен зависит от того, временное ли это явление, вроде произошедшего в 2007–2008 годах, или реализовалась разновидность инфляции, которая, по всей видимости, заложена в экономику и с которой будет трудно справиться.

Если внимательно проанализировать период с осени 2010 до лета 2011 года, картина в целом получается похожей на ту, что была в 2007–2008 годах. За 6 месяцев цены на нефть и другие товары поднялись — опять преимущественно благодаря спросу со стороны Китая и других развивающихся стран, но ценовые показатели, исключающие продовольствие и природные ресурсы, повысились гораздо меньше, а рост заработной платы вообще не ускорился. В июне 2011 года Бен Бернанке объявил, что нет никаких серьезных свидетельств, что инфляция становится всеобъемлющей или укоренившейся в нашей экономике. Он сказал, что на самом деле недавнее повышение уровня потребительских цен вызвано подорожанием одного-единственного продукта — бензина, а затем предположил, что в ближайшие месяцы инфляция уменьшится.

Разумеется, за такое безразличие к росту цен он подвергся яростной критике правых. Почти все, кто поддерживал республиканцев, видели в росте цен на товары и услуги не временный фактор, искажающий цифры инфляции, а громадную инфляционную волну, и всякий, кто позволял себе усомниться в этом, мог рассчитывать на язвительный ответ. Однако Бернанке не ошибся: усиление инфляции действительно было временным и к настоящему моменту уже закончилось.

Можно ли верить цифрам? Позвольте мне сделать еще одно отступление и вернуться в мир конспирологических теорий инфляции.

Рост цен упорно не желал ускоряться в соответствии с ожиданиями, и у тех, кто беспокоился по поводу инфляции, была возможность выбрать план действий. Они могли признать свою ошибку, могли просто игнорировать факты, а могли утверждать, что цифры лгут и ФРС скрывает истинный уровень инфляции. Первый вариант, насколько я могу судить, предпочел мало кто. Многие обратились к варианту номер два, не обращая внимания на ошибочность собственных прежних прогнозов. Но были и такие, кто выбрал третий вариант, настаивая, что Бюро трудовой статистики корректирует данные, желая скрыть реальную инфляцию. Эти утверждения получили поддержку специалистов, когда Ниал Фергюсон, о котором я упоминал при обсуждении бюджетного дефицита и его влияния на экономику, использовал авторскую колонку в «Newsweek» для того, чтобы высказать свое мнение: на самом деле уровень инфляции составляет около 10 %.

Откуда мы знаем, что Фергюсон ошибался? Можно взглянуть на расчеты Бюро трудовой статистики США — деятельность этого департамента абсолютно прозрачна — и понять, что они более чем правдоподобны, а можно просто заметить, что если бы инфляция действительно приближалась к 10 %, то покупательная способность населения должна была бы упасть, что противоречит фактам — эта способность замерла, но о резком падении не может быть и речи. Однако лучше всего просто сравнить официальную ценовую статистику с оценками независимых экспертов, особенно с интернет-проектом Массачусетского технологического института (МТИ) «Billion Prices Project». Эти оценки в целом совпадают с официальными цифрами.

Разумеется, Массачусетский технологический институт тоже может участвовать в заговоре.

Таким образом, вся эта паника по поводу инфляции вызвана несуществующей угрозой. Реальная инфляция низка, и с учетом депрессивного состояния экономики в ближайшие годы, скорее всего, будет еще ниже.

В этом нет ничего хорошего. Уменьшающаяся инфляция или, что еще хуже, возможная дефляция значительно затруднят восстановление экономики. Наша цель должна быть противоположной: умеренный рост цен — скажем, базовая инфляция на уровне 4 %. Кстати, именно такими темпы инфляции были во время второго президентского срока Рональда Рейгана.

В защиту высокой инфляции

В феврале 2010 года Международный валютный фонд выпустил документ под названием «Пересмотр макроэкономической политики» («Rethinking Macroeconomic Policy»), написанный главным экономистом этой организации Оливье Бланшаром и двумя его коллегами. Содержание этого документа совсем не походило на то, что ожидаешь услышать от МВФ. Это был своего рода самоанализ, попытка переосмыслить допущения, на которых на протяжении последних 20 лет строили свою политику и Международный валютный фонд, и почти все, кто занимал высокие государственные посты. Самое главное, в нем предполагалось, что центральные банки, такие как ФРС и Европейский центральный банк, нацелены на слишком низкую инфляцию и правильнее, возможно, было бы стремиться к 4 % инфляции, а не 2 % или меньше, что читалось нормой для «разумной» политики.

Многие из нас были удивлены — не столько самим фактом, что Оливье Бланшар, известный специалист по макроэкономике, думает такое, а тем, что ему позволили это сказать. Бланшар много лет был моим коллегой в Массачусетском технологическом институте, и его взгляды на экономические механизмы, надеюсь, не слишком отличаются от моих. Следует отдать должное и МТИ — институт позволяет таким взглядам если не получать официальное одобрение, то хотя бы становиться предметом публичной дискуссии.

Каковы же аргументы в пользу более высокой инфляции? Как мы вскоре убедимся, есть три причины, по которым она принесет пользу в той ситуации, в которой мы оказались. Что произойдет, если в год цены будут расти на 4, а не на 2 %?

Большинство экономистов, пытавшихся посчитать это, отвечают, что издержки окажутся минимальными. Очень высокая инфляция может привести к большим скрытым издержкам как из-за того, что не поощряет использование денег, подталкивая людей к бартерной экономике, так и вследствие серьезных трудностей планирования. Никто не пытается преуменьшить ужасы того, что было в Веймарской республике, когда люди вместо денег расплачивались углем, а долгосрочные контракты и информативная бухгалтерия стали невозможны.

При этом инфляция в 4 % не создает даже намека на подобные эффекты. Повторю, что во время второго президентского срока Рейгана рост цен равнялся 4 % и такой уровень вовсе не казался ужасным.

Между тем у относительно высокой инфляции есть три преимущества.

Более высокий рост цен способен ослабить напряжение, вызванное тем, что процентные ставки не могут стать отрицательными. Это подчеркивали Бланшар и его коллеги. Ирвинг Фишер — тот самый Фишер, что ввел понятие «долговая дефляция» (ключевое в понимании депрессии, в которой мы оказались), — много лет назад сказал, что при прочих равных условиях более высокая ожидаемая инфляция делает заимствования привлекательнее. Если заемщики убеждены, что смогут отдать долг в долларах, которые значительно обесценятся по сравнению с сегодняшним днем, то с большей готовностью будут занимать и тратить при любой существующей ставке процента.

Существует еще один аргумент в пользу более высокой инфляции, который не особенно важен для Соединенных Штатов Америки, но имеет огромное значение для Европы: наблюдается нисходящая номинальная жесткость заработной платы. Другими словами, работники не желают мириться с явным сокращением зарплаты, и это подтверждено недавним опытом. Если вы скажете, что такое естественно, значит, не понимаете смысла: люди с меньшей готовностью принимают, скажем, сокращение зарплаты на 5 %, чем неизменное жалованье, покупательная способность которого уменьшена инфляцией. Мы ни в коем случае не утверждаем, что они демонстрируют свою глупость или упрямство: когда предлагают согласиться на сокращение зарплаты, возникает подозрение, не использует ли их работодатель в своих интересах, но этот вопрос даже не приходит в голову, если силы, поднимающие стоимость электроэнергии, явно неподвластны местному боссу.

Эта нисходящая номинальная жесткость (прошу прощения, но иногда профессиональный жаргон необходим для конкретизации того или иного понятия), вероятно, обусловливает то, что в США, несмотря на экономический кризис, нет дефляции. Некоторые работники по тем или иным причинам получают прибавку к жалованью, и лишь у относительно небольшой части заработок действительно уменьшается. Общий уровень зарплат по-прежнему медленно растет, несмотря на массовую безработицу, которая, в свою очередь, помогает поддерживать очень медленный рост цен.

Для Америки такое положение дел не проблема. Наоборот, в настоящее время нам меньше всего нужно общее снижение зарплат (оно усугубит долговую дефляцию), но, как станет ясно из следующий главы, это серьезное затруднение для некоторых европейских стран, которым крайне необходимо сократить зарплаты относительно получаемых в Германии. Повторяю, это очень серьезная проблема, однако она не была бы столь серьезна, если бы в предыдущие годы уровень инфляции в Старом Свете составлял 3 или 4 %, а не чуть больше 1 %. Более подробно мы поговорим об этом позже.

Iva

Iva

Зимбабве понизил ставку ЦБ на 10%. Теперь это всего 140%

из телеграмма

Copyright © Balancer 1997..2025

Создано 21.06.2010

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

Создано 21.06.2010

Связь с владельцами и администрацией сайта: anonisimov@gmail.com, rwasp1957@yandex.ru и admin@balancer.ru.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}